Nghĩa vụ cung cấp thông tin của Bên mua bảo hiểm

Luật kinh doanh bảo hiểm 2000 quy định:

Điều 19. Trách nhiệm cung cấp thông tin

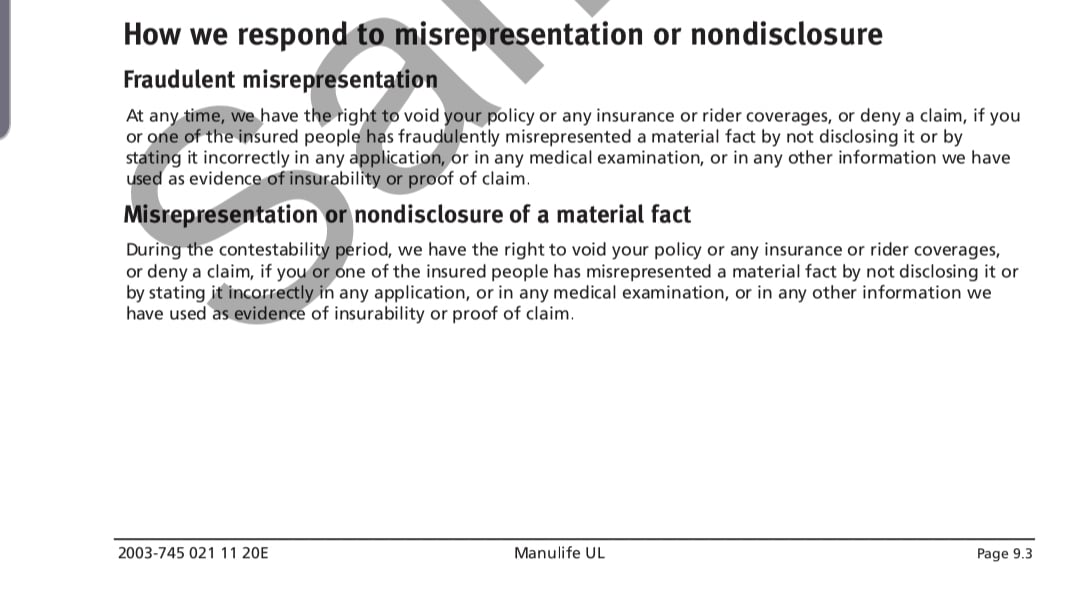

1. Khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm; bên mua bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến đối tượng bảo hiểm cho doanh nghiệp bảo hiểm. Các bên chịu trách nhiệm về tính chính xác, trung thực của thông tin đó. Doanh nghiệp bảo hiểm có trách nhiệm giữ bí mật về thông tin do bên mua bảo hiểm cung cấp.

2. Doanh nghiệp bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm và thu phí bảo hiểm đến thời điểm đình chỉ thực hiện hợp đồng bảo hiểm khi bên mua bảo hiểm có một trong những hành vi sau đây:

a) Cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được trả tiền bảo hiểm hoặc được bồi thường;

b) Không thực hiện các nghĩa vụ trong việc cung cấp thông tin cho doanh nghiệp bảo hiểm theo quy định tại điểm c khoản 2 Điều 18 của Luật này.

Dự thảo Luật kinh doanh bảo hiểm 202x quy định:

Điều 19. Trách nhiệm cung cấp thông tin của bên mua bảo hiểm

1. Khi giao kết hợp đồng bảo hiểm, bên mua bảo hiểm phải cung cấp đầy đủ và chính xác thông tin đã biết hoặc phải biết về đối tượng bảo hiểm cho doanh nghiệp bảo hiểm theo yêu cầu của doanh nghiệp bảo hiểm.

2. Trường hợp doanh nghiệp bảo hiểm phát hiện bên mua bảo hiểm vi phạm Khoản 1 Điều này khi chưa xảy ra sự kiện bảo hiểm, doanh nghiệp bảo hiểm có quyền sửa đổi hợp đồng bảo hiểm.

a) Trường hợp bên mua bảo hiểm chấp nhận các nội dung được sửa đổi tại hợp đồng bảo hiểm, hợp đồng bảo hiểm tiếp tục có hiệu lực.

b) Trường hợp bên mua bảo hiểm không chấp nhận các nội dung được sửa đổi tại hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm và hoàn lại phí bảo hiểm cho bên mua bảo hiểm sau khi trừ đi các chi phí hợp lý.

c) Doanh nghiệp bảo hiểm có quyền sửa đổi hợp đồng bảo hiểm trong thời hạn 10 ngày kể từ ngày biết việc bên mua bảo hiểm kê khai thông tin không chính xác. Bên mua bảo hiểm có quyền chấp nhận hoặc không chấp nhận các nội dung được sửa đổi tại hợp đồng bảo hiểm trong thời hạn 10 ngày kể từ ngày nhận được hợp đồng sửa đổi.

d) Trong thời hạn 10 ngày theo quy định tại điểm c Khoản 1 Điều này, nếu xảy ra sự kiện bảo hiểm liên quan trực tiếp đến thông tin do bên mua bảo hiểm cung cấp thì doanh nghiệp bảo hiểm không phải bồi thường, trả tiền bảo hiểm. Nếu sự kiện bảo hiểm không liên quan trực tiếp đến thông tin do bên mua bảo hiểm cung cấp thì doanh nghiệp bảo hiểm vẫn phải bồi thường, trả tiền bảo hiểm.

3. Trường hợp doanh nghiệp bảo hiểm phát hiện bên mua bảo hiểm vi phạm Khoản 1 Điều này sau khi xảy ra sự kiện bảo hiểm, doanh nghiệp bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm hoặc vẫn chấp nhận bảo hiểm.

a) Trường hợp thông tin bên mua bảo hiểm cung cấp có liên quan trực tiếp đến sự kiện bảo hiểm và doanh nghiệp bảo hiểm không chấp nhận bảo hiểm, doanh nghiệp bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm, không phải bồi thường, trả tiền bảo hiểm và không phải hoàn lại phí bảo hiểm.

b) Trường hợp thông tin bên mua bảo hiểm cung cấp có liên quan trực tiếp đến sự kiện bảo hiểm và doanh nghiệp bảo hiểm chấp nhận bảo hiểm, doanh nghiệp bảo hiểm có quyền sửa đổi hợp đồng bảo hiểm.

c) Trường hợp thông tin bên mua bảo hiểm cung cấp không liên quan đến sự kiện bảo hiểm thì doanh nghiệp bảo hiểm vẫn phải bồi thường, trả tiền bảo hiểm.

d) Thời hạn sửa đổi hợp đồng bảo hiểm thực hiện theo quy định tại điểm c Khoản 2 Điều này.

4. Yêu cầu cung cấp thông tin của doanh nghiệp bảo hiểm đối với bên mua bảo hiểm phải bằng văn bản và đáp ứng các yêu cầu sau:

a) Các câu hỏi phải đảm bảo rõ ràng, dễ hiểu và là những thông tin liên quan trực tiếp đến việc doanh nghiệp bảo hiểm quyết định chấp nhận hoặc từ chối chấp nhận bảo hiểm.

b) Có thông báo cho bên mua bảo hiểm về nghĩa vụ cung cấp thông tin và hậu quả kèm theo nếu không cung cấp hoặc cung cấp không trung thực thông tin về đối tượng bảo hiểm.

c) Trường hợp doanh nghiệp bảo hiểm không đáp ứng quy định tại điểm a, điểm b Khoản này, doanh nghiệp bảo hiểm được coi là từ bỏ yêu cầu được cung cấp thông tin.

5. Bên mua bảo hiểm không vi phạm nghĩa vụ cung cấp thông tin nếu thuộc một trong các trường hợp sau:

a) Bên mua bảo hiểm chưa trả lời hoặc trả lời mâu thuẫn hoặc thông tin cung cấp rõ ràng là không đầy đủ, không chính xác nhưng doanh nghiệp bảo hiểm không yêu cầu bên mua bảo hiểm bổ sung hoặc đặt thêm các câu hỏi để làm rõ việc cung cấp thông tin của bên mua bảo hiểm.

b) Thông tin do bên mua bảo hiểm cung cấp không đầy đủ, không chính xác không phải là nguyên nhân dẫn đến quyết định chấp nhận hoặc từ chối chấp nhận bảo hiểm của doanh nghiệp bảo hiểm.

6. Trường hợp bên mua bảo hiểm ủy quyền cho người khác giao kết hợp đồng bảo hiểm thì các thông tin do người được ủy quyền cung cấp cũng được coi là thông tin do bên mua bảo hiểm cung cấp.

Hiện nay đang có nhiều vụ việc DNBH từ chối bồi thường khi Bên mua bảo hiểm cung cấp thông tin chưa đầy đủ hoặc có thể họ cũng không biết như nào là đầy đủ để không bị xếp vào trường hợp cung cấp thông tin không đầy đủ. Trong bảng câu hỏi của DNBH đặt ra đã thực sự dễ hiểu, thực sự sát với kiến thức phổ cập của người dân? Mong rằng Luật mới sớm được ban hành để không còn những tranh chấp không đáng có.

Tư vấn liên quan

Xác định "Nơi cư trú hợp pháp...

Xem chi tiết

Chính phủ vừa ban hành Nghị đị...

Xem chi tiết

Bất cập công chứng ủy quyền đố...

Xem chi tiết

KHÁCH HÀNG KHI MUA BẢO HIỂM CẦ...

Xem chi tiết

Quy định "Giải thích hợp đồng...

Xem chi tiết

WORKSHOP: NGHỊ ĐỊNH 46/2023/NĐ...

Xem chi tiết

WORKSHOP: UNG THƯ DA CÓ ĐƯỢC B...

Xem chi tiết

WORKSHOP: GIẢI QUYẾT TRANH CHẤ...

Xem chi tiết

WORKSHOP: NGÂN HÀNG “LỪA” MUA...

Xem chi tiết

Workshop: Hồ sơ vụ án "Gian lậ...

Xem chi tiết

Chương trình trao đổi: Mua bảo...

Xem chi tiết

Mua nhiều Hợp đồng bảo hiểm có...

Xem chi tiết

Đầu tư Hợp đồng bảo hiểm có đư...

Xem chi tiết

Vụ việc SCB-Manulife có phạm t...

Xem chi tiết

Bán bảo hiểm Phi nhân thọ "Onl...

Xem chi tiết

Tư vấn bảo hiểm

Xem chi tiết

Điều khoản “Miễn truy xét” – N...

Xem chi tiết

Định Luật Bánh Mỳ Phết Bơ của...

Xem chi tiết

Giám định tổn thất trong bảo h...

Xem chi tiết

Luật bên Trung Quốc xét xử như...

Xem chi tiết

Câu chuyện cổ số hạt lúa trên...

Xem chi tiết

Bảo hiểm nhân thọ là Mô hình k...

Xem chi tiết

“Tổ chức bảo hiểm tương hỗ” –...

Xem chi tiết

Mất Giấy chứng nhận bảo hiểm/H...

Xem chi tiết

Doanh nghiệp bảo hiểm, Các bạn...

Xem chi tiết

Kỳ 2: Con đường để thành tư vấ...

Xem chi tiết

Khó khăn khi khởi kiện công ty...

Xem chi tiết

“Bảo hiểm” và “Họ, hụi, biêu,...

Xem chi tiết

Bảo hiểm và sự “thuỷ chung”!

Xem chi tiết

Con đường để thành tư vấn viên...

Xem chi tiết

ĐÓNG GÓP Ý KIẾN DỰ THẢO LUẬT K...

Xem chi tiết

Giải quyết tranh chấp thông qu...

Xem chi tiết

Giải quyết tranh chấp trong Ki...

Xem chi tiết

Hỗ trợ thủ tục chấm dứt hợp đồ...

Xem chi tiết

Thế mạnh dịch vụ khiếu nại, kh...

Xem chi tiết

Hướng dẫn ghi thông báo tai nạ...

Xem chi tiết

Dịch vụ thuê Luật sư đòi quyền...

Xem chi tiết

Lưu ý đặc biệt quan trọng khi...

Xem chi tiết

Dịch vụ cung cấp Luật sư đòi q...

Xem chi tiết

Đòi quyền lợi bảo hiểm - Khó k...

Xem chi tiết

Dấu hiệu cho thấy doanh nghiệp...

Xem chi tiết

Tư vấn bảo hiểm chuyên nghiệp

Xem chi tiết

Kinh nghiệm quan trọng thuê Lu...

Xem chi tiết

Tầm quan trọng của dịch vụ hỗ...

Xem chi tiết

Sự cần thiết của các Công ty h...

Xem chi tiết