Mua chỉ để cho có

Bảo hiểm bắt buộc là một loại hình bảo hiểm do pháp luật quy định về điều kiện bảo hiểm, mức phí bảo hiểm, số tiền bảo hiểm tối thiểu mà tổ chức, cá nhân tham gia bảo hiểm cũng như doanh nghiệp bảo hiểm có nghĩa vụ thực hiện.

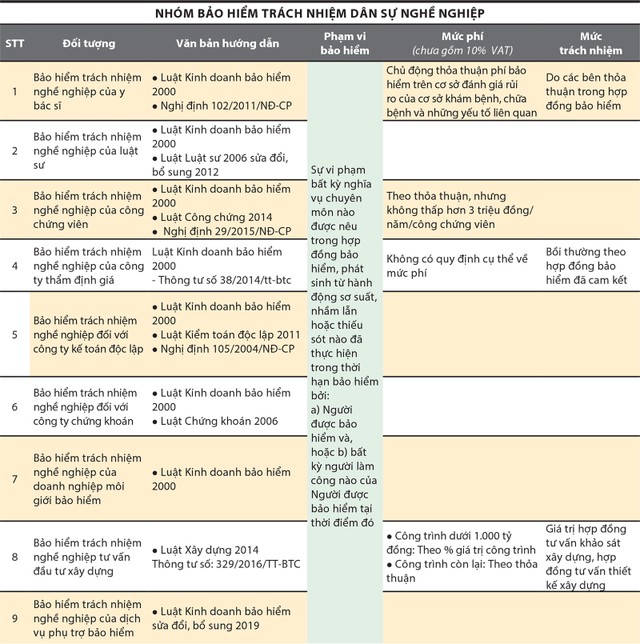

Bảo hiểm bắt buộc quy định về “trách nhiệm” phát sinh đối với bên thứ ba để đảm bảo quyền, lợi ích hợp pháp của những người không may gặp rủi ro. Theo đó, nhiều ngành nghề nằm trong diện bắt buộc phải tham gia bảo hiểm trách nhiệm nghề nghiệp là luật sư, công chứng, bác sỹ, môi giới bảo hiểm…

Bảo hiểm bắt buộc quy định về “trách nhiệm” phát sinh đối với bên thứ ba để đảm bảo quyền, lợi ích hợp pháp của những người không may gặp rủi ro. Theo đó, nhiều ngành nghề nằm trong diện bắt buộc phải tham gia bảo hiểm trách nhiệm nghề nghiệp là luật sư, công chứng, bác sỹ, môi giới bảo hiểm…

|

| Ông Đỗ Hồng Sơn, Giám đốc CTCP Tư vấn dịch vụ bảo hiểm Việt Nam |

Luật Kinh doanh bảo hiểm sửa đổi bổ sung năm 2019 ban hành ngày 14/6/2019 có hiệu lực thi hành từ 1/11/2019 (quy định chuyển tiếp cho thời gian 1 năm để chuẩn bị, nghĩa là các quy định sẽ chính thức được áp dụng từ ngày 1/11/2020) quy định rất rõ về hoạt động cung cấp dịch vụ phụ trợ bảo hiểm (Điều 93a).

Theo đó, về trách nhiệm, cá nhân cung cấp dịch vụ tư vấn bảo hiểm phải mua bảo hiểm trách nhiệm nghề nghiệp cho việc cung cấp dịch vụ tư vấn bảo hiểm; tổ chức cung cấp dịch vụ phụ trợ bảo hiểm phải mua bảo hiểm trách nhiệm nghề nghiệp phù hợp với từng loại hình dịch vụ phụ trợ bảo hiểm.

Tuy nhiên, hiện nay, vẫn chưa có doanh nghiệp bảo hiểm nào cung cấp sản phẩm bảo hiểm trách nhiệm nghề nghiệp cho “dịch vụ phụ trợ bảo hiểm”. Đây là khoảng trống lâu nay chưa được lấp đầy.

Bên cạnh đó, nghiệp vụ bảo hiểm trách nhiệm nghề nghiệp cho dịch vụ “môi giới bảo hiểm” tuy đã được quy định trong Luật Kinh doanh bảo hiểm năm 2000, nhưng hiện vẫn được cấp theo Quy tắc bảo hiểm trách nhiệm nghề nghiệp (đơn bảo hiểm trách nhiệm chung dành cho tất cả mọi nghề nghiệp khi phát sinh khiếu nại từ bên thứ ba); mức trách nhiệm phải mua đối với từng hợp đồng môi giới, mức trách nhiệm đối với cá nhân người hành nghề môi giới bảo hiểm… cũng chưa được quy định trong Luật, dẫn đến việc các công ty môi giới bảo hiểm chủ yếu mua “chỉ để cho có”, chứ không mang tính chất đảm bảo cho các hợp đồng mà mình đã thực hiện.

Mặt khác, Bộ Tài chính yêu cầu doanh nghiệp phụ trợ bảo hiểm phải thống kê, báo cáo số liệu hợp đồng thực hiện và doanh thu mỗi hợp đồng, nhưng lại không quy định báo cáo về mức trách nhiệm trong mỗi hợp đồng nếu xảy ra tranh chấp. Điều này gây băn khoăn khi không rõ cơ quan chủ quản sẽ có hướng dẫn riêng để triển khai bảo hiểm bắt buộc trách nhiệm phụ trợ bảo hiểm, hay để công ty phụ trợ bảo hiểm chủ động triển khai. Đối với cá nhân hoạt động tư vấn bảo hiểm theo Thông tư 89/2020/TT-BTC cũng chưa thấy quy định chế độ báo cáo cụ thể.

|

Nguồn: Báo Đầu tư chứng khoản

Link bài viết: https://tinnhanhchungkhoan.vn/khoang-trong-bao-hiem-trach-nhiem-phu-tro-bao-hiem-post256900.html