Gửi tiết kiệm thành mua bảo hiểm nhân thọ: Thêm nhiều bạn đọc phản ánh bị nhân viên ngân hàng lừa

PNO - Sau khi Báo Phụ nữ TPHCM đăng bài Đến ngân hàng gửi tiền, bỗng dưng mắc nợ bảo hiểm (số ra ngày 19/9/2022), hàng chục bạn đọc đã liên hệ với báo, cho biết họ đã bị lừa mua bảo hiểm nhân thọ sau khi nghe nhân viên ngân hàng tư vấn về “gói tiết kiệm mới”.

Nhân viên ngân hàng tư vấn mập mờ

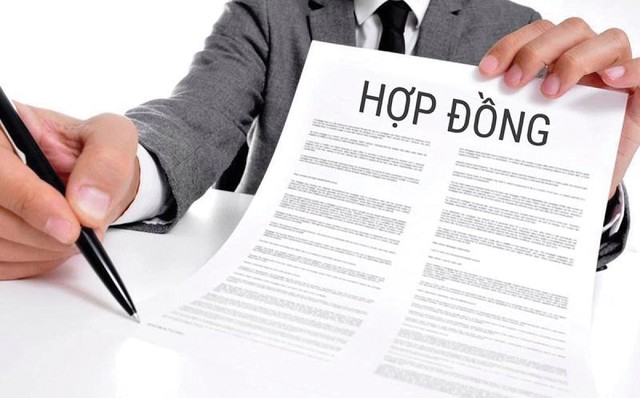

Gửi đơn phản ánh đến Báo Phụ nữ TPHCM, ông Đ.Q.M. - 62 tuổi, ở quận 3, TPHCM - kể, ông đến phòng giao dịch Bà Chiểu, quận Phú Nhuận, TPHCM của Ngân hàng S. để gửi tiền tiết kiệm thì được nhân viên phòng giao dịch này tư vấn về gói tiết kiệm ưu đãi “Tâm an đầu tư”, lãi suất 8 - 9%/năm.

Nghe tư vấn, tưởng đây là gói tiết kiệm có kèm quyền lợi bảo hiểm, ông đã chuyển 300 triệu đồng vào tài khoản Công ty bảo hiểm M. Sau đó, ông bị nhân viên ngân hàng tự ý tạo lập thông tin giao kết hợp đồng, tự ký tên của ông lên hợp đồng, khai khống thu nhập… Ông Đ.Q.M. phản ánh đến Ngân hàng S, ngân hàng chỉ báo hồ sơ đã được chuyển sang Công ty bảo hiểm M.

“Tôi gửi đơn cho cơ quan thanh tra, giám sát của Ngân hàng Nhà nước thì họ chuyển đơn về Ngân hàng S. Tôi đang lo nếu không tiếp tục đóng tiền để duy trì hợp đồng, sẽ mất trắng số tiền đã nộp trước đó” - ông nói.

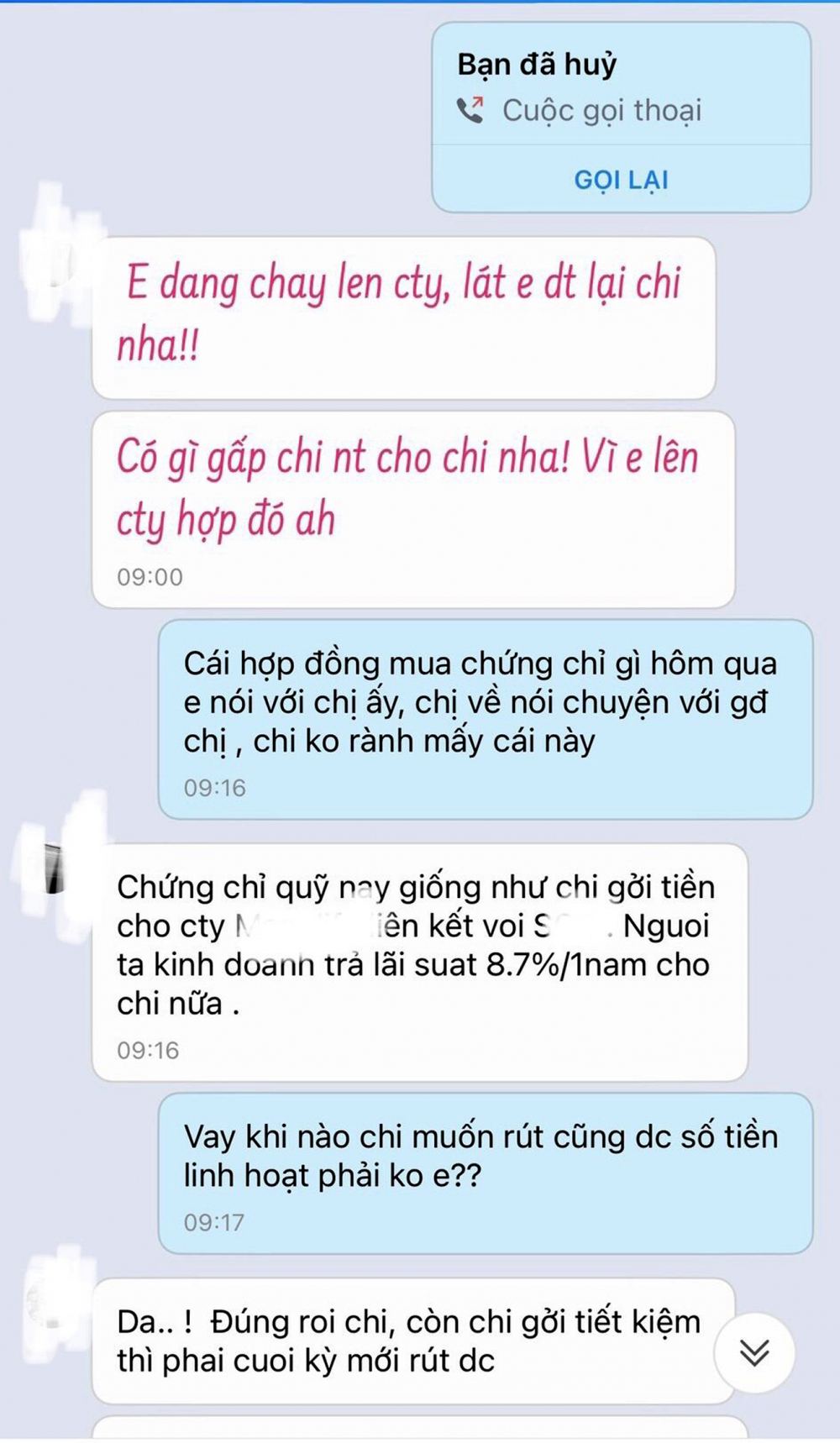

Ngày 25/8 vừa qua, do cần tiền chi tiêu, chị D.P. (quận 10, TPHCM) đến chi nhánh Ngô Gia Tự của Ngân hàng S. để rút 350 triệu đồng đã gửi tiết kiệm. Lúc này, chị mới biết, sản phẩm mà mình đang tham gia là bảo hiểm nhân thọ (BHNT) của Công ty M. Nếu rút trước hạn (trong 2 năm đầu), chị sẽ không được hoàn bất cứ khoản tiền nào; trong năm thứ ba, nếu rút, chị sẽ phải chịu lỗ và không nhận được số lãi 8,7%/năm như đã được tư vấn và số tiền lỗ là khoảng 150 triệu đồng.

Theo những tin nhắn của nhân viên Ngân hàng S. mà chị P. cung cấp, nhân viên này giới thiệu đó là sản phẩm chứng chỉ quỹ của Công ty M. liên kết với Ngân hàng S. chứ không nhắc gì đến cụm từ BHNT. Nhưng khi khách hàng phản ứng, Ngân hàng S. đẩy toàn bộ trách nhiệm sang Công ty M. Chị P. đã gửi khiếu nại đến Công ty M. từ 3 tháng trước nhưng đến nay, công ty vẫn chưa trả lời.

Tương tự, khi đến Ngân hàng V. gửi tiết kiệm 500 triệu đồng để có lãi hằng tháng dưỡng già, ông P.M.X. (TP.Hà Nội) được nhân viên tư vấn sản phẩm đầu tư “Quỹ liên kết ngân hàng V.S.V.” có lãi suất cao hơn. Sau này, ông mới biết, đó là một gói BHNT. Nội dung trên giấy biên nhận chỉ xác nhận thông tin ông X. gửi sản phẩm đầu tư quỹ liên kết, số tiền đầu tư 500 triệu đồng, phí cố định 50 triệu đồng, phí linh hoạt 450 triệu đồng, không có cụm từ nào nhắc đến BHNT của Công ty A. Nếu không duy trì việc đóng 500 triệu đồng/năm liên tục trong 10 năm, ông X. có nguy cơ mất 500 triệu đồng đóng ban đầu, trong khi ông đã cao tuổi, không thể kiếm ra tiền.

Ai bảo vệ quyền lợi người gửi tiền?

Số khách hàng gửi đơn khiếu nại, khiếu kiện đến ngân hàng, công ty bảo hiểm và tòa án về việc bị lừa mua BHNT khi đến ngân hàng giao dịch tiền tiết kiệm ngày càng nhiều. Đa phần họ lớn tuổi, không có kiến thức về tài chính, thậm chí không đủ điều kiện tham gia BHNT. Mức thu nhập thực tế của những người này chỉ vài triệu đồng/tháng và số tiền trót chuyển cho công ty bảo hiểm là tài sản tích góp cả đời nên không thể đủ khả năng duy trì mức đóng bảo hiểm hàng chục, hàng trăm triệu đồng mỗi năm (tùy giá trị hợp đồng) trong suốt thời gian dài. Họ có nguy cơ mất trắng số tiền trên.

Luật sư Đỗ Hồng Sơn - Phó trưởng văn phòng Luật sư Tinh Hoa Việt, Giám đốc Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam (Vics-corp) - nhận định: Có 3 điểm mấu chốt để khách hàng tự xác định mình có bị nhân viên ngân hàng lừa mua BHNT hay không. Đó là, nhân viên có tư vấn rằng mua bảo hiểm khác gửi tiết kiệm - nhất là phí bảo hiểm không được hoàn lại như tiết kiệm - hay không; nhân viên ngân hàng có thổi phồng về lợi ích đầu tư hợp đồng bảo hiểm hay không, có nói về mức tiền rút ra, thời gian rút, lãi suất hay không; khách hàng có được thẩm định, kiểm tra sức khỏe hay không? Nếu nhân viên ngân hàng không thực hiện đủ các nội dung này tức là đã không tư vấn rõ ràng với khách.

Ông Nguyễn Khắc Xuân - Giám đốc Công ty Dịch vụ hỗ trợ bảo hiểm Infair - thông tin, số người gửi tiết kiệm bị nhân viên ngân hàng lừa bán BHNT ngày càng nhiều, nhưng cơ quan chức năng vẫn chưa có hành động nào cụ thể để ngăn chặn tình trạng này. Theo quy định, nếu nhân viên ngân hàng đã cung cấp và giải thích đúng toàn bộ điều khoản bảo hiểm (quy tắc bảo hiểm) thì phải có bản in bộ điều khoản có chữ ký của người mua bảo hiểm trên đó, kèm theo giấy yêu cầu mua bảo hiểm. Do nhân viên ngân hàng tư vấn lập lờ với khách hàng nên chắc chắn công ty bảo hiểm không giữ bản quy tắc này. Đây là bằng chứng cho thấy công ty bảo hiểm không trung thực với khách hàng lúc khách ký hợp đồng, từ đó yêu cầu công ty bảo hiểm hoàn trả tiền cho khách.

“Sản phẩm BHNT qua kênh ngân hàng là BHNT kết hợp tích lũy, đầu tư, còn gọi là “bảo hiểm đầu tư”, nhưng nhiều người không biết về sản phẩm này nên bị thiệt thòi nếu rút trước hạn và không có yếu tố bảo vệ tối ưu giống như các sản phẩm BHNT tử kỳ, bảo hiểm bệnh hiểm nghèo nhân thọ hoặc phi nhân thọ, bảo hiểm sức khỏe phi nhân thọ… Lãi suất 8 - 9%/năm mà các ngân hàng quảng cáo chỉ là lãi suất minh họa, còn lãi suất đảm bảo thực tế mới là lãi suất thật và thấp hơn do chỉ tính lãi dựa trên giá trị tài khoản sau khi đã trừ các loại chi phí bán hàng, quản lý” - ông Nguyễn Khắc Xuân nói.

Luật sư Trương Hồng Điền - Trưởng văn phòng Luật sư Xuân Phú, Đoàn Luật sư TPHCM - cho rằng, những khách hàng trong các vụ việc này nên gửi khiếu nại đến ngân hàng thương mại nơi có nhân viên ngân hàng cung cấp thông tin sai sự thật, hứa hẹn, lừa dối khách hàng ký mua BHNT, đồng thời yêu cầu ngân hàng cùng công ty bảo hiểm hoàn trả lại toàn bộ số tiền đã đóng bảo hiểm cho khách hàng. Nếu ngân hàng vẫn không xử lý thỏa đáng thì khách hàng cần tiếp tục gửi đơn đến thanh tra Ngân hàng Nhà nước và Thanh tra Bộ Tài chính, đề nghị thanh tra.

Doanh nghiệp bảo hiểm phải kiểm tra

Để minh bạch hóa thị trường, tạo niềm tin cho người dân về sản phẩm BHNT liên kết qua ngân hàng (bancassurance) thì sau khi cấp hợp đồng bảo hiểm cho khách, các doanh nghiệp bảo hiểm nên kiểm tra thông tin khách hàng xem họ thật sự có nhu cầu mua bảo hiểm hay bị nhân viên ngân hàng tư vấn không chính xác, trung thực.

Việc hợp tác giữa công ty bảo hiểm và ngân hàng phải có những ràng buộc chặt chẽ hơn. Công ty bảo hiểm phải yêu cầu ngân hàng tăng cường quản lý đội ngũ nhân viên, yêu cầu nhân viên làm đúng thông qua việc thưởng, phạt cụ thể. Nếu khách bị ép mua hoặc mua do hiểu sai về sản phẩm do nhân viên ngân hàng tư vấn lập lờ thì khách thường duy trì hợp đồng 1 năm rồi hủy. Có thể dựa vào tỷ lệ hủy hợp đồng sau 1 năm mà xử phạt nhân viên.

Trong phần ký tên trên hợp đồng bảo hiểm, giấy kê khai sức khỏe, giấy đề nghị giao kết hợp đồng bảo hiểm… cần có nội dung cho biết đây là hợp đồng BHNT đầu tư hoặc BHNT đề phòng rủi ro, không phải là hợp đồng tiền gửi tiết kiệm, để khách hàng lưu ý, tìm hiểu kỹ trước khi quyết định ký.

Ông Ngô Trung Dũng - Phó tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV)

Nguồn: Báo Phụ nữ

Bài viết liên quan

Bảo hiểm Liberty từ chối bồi thường khách hàng đi...

Xem chi tiết

Xem quầy tư vấn bảo hiểm tại ngân hàng

Xem chi tiết

Tranh cãi việc bảo hiểm chỉ bồi thường sửa xe sau...

Xem chi tiết

Cần thêm thông tin thanh tra bảo hiểm

Xem chi tiết

Không cấm hoàn toàn ngân hàng bán bảo hiểm “bia kè...

Xem chi tiết

Năm bận rộn của thanh tra bảo hiểm

Xem chi tiết

2024 và chuyện minh bạch thị trường bảo hiểm

Xem chi tiết

52 vụ khách hàng kiện 17 công ty bảo hiểm

Xem chi tiết

Băn khoăn đề xuất cấm bán bảo hiểm qua ngân hàng

Xem chi tiết

Khoảng trống bảo hiểm cháy nổ từ thảm hoạ "chung c...

Xem chi tiết

“Lỗi hệ thống” trong bán bảo hiểm qua ngân hàng

Xem chi tiết

Quy định mới về bảo hiểm bắt buộc xe cơ giới: Chủ...

Xem chi tiết

Khi nhà bảo hiểm không trung thực

Xem chi tiết

Xe nằm xưởng bị ngập nước do mưa lớn, bảo hiểm có...

Xem chi tiết

Chưa hết băn khoăn có nên bỏ bảo hiểm bắt buộc xe...

Xem chi tiết

Doanh nghiệp bảo hiểm sẽ phải công khai thêm nhiều...

Xem chi tiết

Cần ghi rõ hợp đồng bảo hiểm không phải là hợp đồn...

Xem chi tiết

Nhu cầu sử dụng dịch vụ phụ trợ bảo hiểm rất cao

Xem chi tiết

Công ty bảo hiểm và văn hóa "chia tay” đại lý

Xem chi tiết

Lợi dụng "số 0 tuyệt đối" nồng độ cồn, Bảo hiểm BS...

Xem chi tiết

Bảo hiểm liên quan tới Covid vẫn nóng

Xem chi tiết

Gian nan tìm tung tích tư vấn viên

Xem chi tiết

Công ty bảo hiểm sẽ từ chối bảo hiểm pin xe điện t...

Xem chi tiết

Tranh cãi bảo hiểm siết vi phạm tốc độ

Xem chi tiết

Người mua bảo hiểm xe buộc quen với “tách vụ”

Xem chi tiết

Cho phép kéo dài bảo hiểm cho xe phải "đắp chiếu"...

Xem chi tiết

Bất cập quản lý code đại lý

Xem chi tiết

Mua 2 bảo hiểm cho một xe, khi tai nạn có được bồi...

Xem chi tiết

Công ty bảo hiểm sẽ không còn

Xem chi tiết

Bảo hiểm Pjico Hà Nam bị khách hàng khiếu nại vì c...

Xem chi tiết

Đề xuất Nhà nước hỗ trợ bảo hiểm vi mô

Xem chi tiết

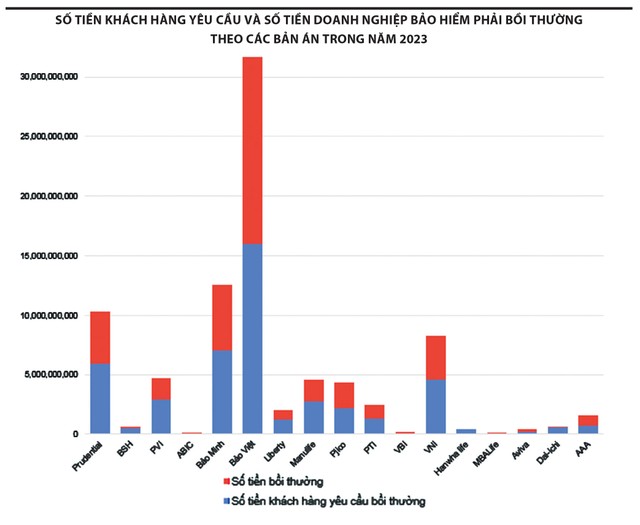

144 vụ án bảo hiểm, hơn 356 tỷ đồng công ty bảo hi...

Xem chi tiết

Dự thảo Luật Kinh doanh bảo hiểm sửa đổi: Bỏ quy đ...

Xem chi tiết

Bảo hiểm đón “cú huých” chính sách

Xem chi tiết

Mùa dịch nói chuyện ứng phí bảo hiểm

Xem chi tiết

Chương trình "Những hiểu lầm về bảo hiểm nhân thọ"

Xem chi tiết

Lại ngóng hệ thống dữ liệu chung bảo hiểm

Xem chi tiết

Thị trường bảo hiểm "nóng" với vụ mua 19 hợp đồng

Xem chi tiết

Cảnh giác bảo hiểm gom nhóm giá rẻ

Xem chi tiết

Loại một loạt bệnh viện lớn, PJICO bị khách hàng p...

Xem chi tiết

Khoảng trống bảo hiểm trách nhiệm phụ trợ bảo hiểm

Xem chi tiết

Mua bảo hiểm điện tử, nhưng vẫn bị phạt

Xem chi tiết

Dấu ấn đào tạo bảo hiểm Vics-corp

Xem chi tiết

Ước giảm hơn 182 tỷ đồng phí bảo hiểm xe khách vì...

Xem chi tiết

Khi hợp đồng "Hiểu sao cũng được"

Xem chi tiết

Chương trình

Xem chi tiết

Cảnh báo sớm rủi ro công ty bảo hiểm phi nhân thọ...

Xem chi tiết

Cấp ấn chỉ bảo hiểm xe máy online, tại sao không?

Xem chi tiết

Nhận diện trục lợi bảo hiểm xe máy

Xem chi tiết

Bảo hiểm chậm chân hơn ngân hàng... 20 năm về cơ s...

Xem chi tiết

Bảo hiểm xe máy lãi khủng nhưng không mặn mà

Xem chi tiết

Bảo hiểm xe máy, có chỉ để… đối phó

Xem chi tiết

Công ty bảo hiểm vẫn phải BỒI THƯỜNG cho “bảo hiểm...

Xem chi tiết

Thời gian cách ly, khách hàng của doanh nghiệp bảo...

Xem chi tiết

VICS-CORP tiên phong trong lĩnh vực phụ trợ bảo hi...

Xem chi tiết

Liệu có cần hiệp hội phụ trợ bảo hiểm?

<p>Trong khi chờ Bộ Tài chính hướng dẫn chi tiết về phụ trợ bảo hiểm, nhiều chuyên gia cũng như doan...

Xem chi tiết

Gian lận trong kinh doanh bảo hiểm vẫn nhức nhối

<p>Theo ông Đỗ Hồng Sơn, Giám đốc Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam, gian lận tro...

Xem chi tiết