Cần ghi rõ hợp đồng bảo hiểm không phải là hợp đồng gửi tiền

Đó là lưu ý của luật sư Lưu Vũ Anh, Giám đốc Văn phòng luật sư Tinh Hoa Việt nhằm tránh hiểu lầm giữa “gửi tiết kiệm” và “bảo hiểm đầu tư”.

Thời gian gần đây, khi mà tình trạng “phím”, “ép” mua bảo hiểm còn chưa lắng xuống, Báo Đầu tư Chứng khoán tiếp tục nhận được nhiều phản ảnh liên quan tới câu chuyện đánh tráo khái niệm “gửi tiết kiệm” và “bảo hiểm đầu tư”. Hướng nào giải quyết vấn đề này, theo ông?

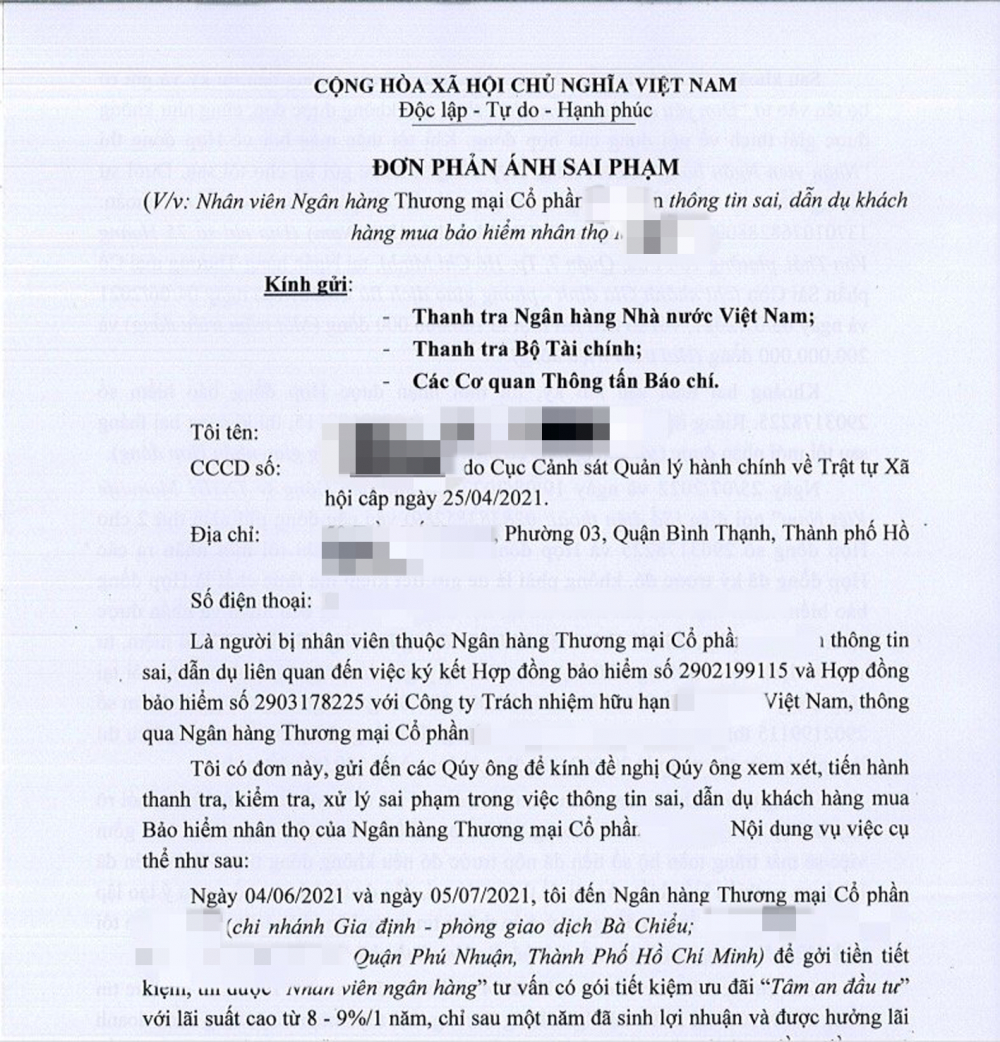

Hai trong nhiều vụ tranh chấp mới đây mà chúng tôi tiếp nhận đều liên quan đến việc khách hàng bị nhầm lẫn giữa “gửi tiết kiệm” và “bảo hiểm đầu tư”, mà người gửi tiền bức xúc gọi là “đánh tráo khái niệm”, dụ người đi gửi tiết kiệm tại ngân hàng mua bảo hiểm và nói là đầu tư nhằm mục đích đạt KPI (chỉ tiêu) bằng mọi cách.

Câu chuyện “phím”, “ép” mua bảo hiểm là chuyện cũ, nhưng vẫn khá phổ biến (để nói về trường hợp khách hàng đi vay tiền tại ngân hàng nhưng bị định hướng mua bảo hiểm nhân thọ) trước khi lộ diện chuyện mới “nhầm lẫn” kiểu trên. Động thái “phím”, “ép” nói cách khác là “thỏa thuận lợi ích”, tức là nếu mua bảo hiểm thì được ưu đãi về tỷ lệ lãi suất.

Trong toàn bộ quá trình tư vấn, khách hàng và đại lý bảo hiểm mỗi bên đều giữ quan điểm của mình, ai cũng có lý lẽ nhưng thường không có bằng chứng xác thực cho lý lẽ này. Cũng vì chưa có bằng chứng đầy đủ nên chưa thể khẳng định là ngân hàng hay công ty bảo hiểm làm sai.

Để tránh lặp lại những vụ việc tương tự, chúng tôi đề nghị trong phần ký tên trong hợp đồng bảo hiểm, giấy kê khai sức khỏe, giấy đề nghị giao kết hợp đồng bảo hiểm (có sử dụng chữ ký điện tử) cần ghi rõ cảnh báo: “Đây không phải là hợp đồng gửi tiền để sinh lời. Đây là hợp đồng bảo hiểm để đề phòng rủi ro. Khách hàng nên tìm hiểu kỹ khái niệm này trước khi ký kết”.

Như ông đã đề cập ở trên, đa số các cuộc tư vấn mua bảo hiểm đều thiếu bằng chứng hoặc bằng chứng không đầy đủ. Giải pháp ở đây là gì?

Theo tìm hiểu của tôi, toàn bộ quá trình tư vấn khách hàng và tư vấn viên bảo hiểm tại không chỉ ngân hàng, mà cả công ty bảo hiểm đều thiếu bằng chứng hoặc bằng chứng không đầy đủ, nên khi xảy ra tranh chấp thì “ông nói gà, bà nói vịt”.

Để tránh tranh cãi về sau này, ngay từ đầu, các bên cần ghi âm, ghi hình lại quá trình tư vấn để làm bằng chứng. Khách hàng đi gửi tiền tiết kiệm có thể đi với bạn bè, người thân để lúc cần có người làm chứng.

Nhiều ý kiến cho rằng, ngoài sự chủ động của người mua, một điều quan trọng không kém là “cái tâm” của người bán bảo hiểm, bao gồm cả ngân hàng và công ty bảo hiểm, cụ thể “cái tâm”ở đây là gì?

Theo tôi, bên bán bảo hiểm cần làm rõ cho khách hàng hiểu cả điểm khác biệt, sự ưu việt cũng như hạn chế của “bảo hiểm đầu tư” và “gửi tiết kiệm”. Bên bán có thể thuê đơn vị thứ ba độc lập để khảo sát khách hàng thông qua các câu hỏi sâu trong khi tư vấn, chứ không chỉ là các câu hỏi cơ bản và gần như không có nhiều giá trị như lâu nay bên bán bảo hiểm vẫn làm với khách hàng. Các câu hỏi sâu có thể là anh/chị (khách hàng) có hiểu hết trong trường hợp nào thì không được chi trả tiền bảo hiểm hay không? Có biết sau 5 năm mới được rút gốc hay không? Có biết rút sớm sẽ mất vốn hay không?…

Bên thứ ba có thể là hiệp hội bảo vệ người mua bảo hiểm hoặc đơn vị tư vấn độc lập. Hiệp hội bảo vệ người mua bảo hiểm do những người mua bảo hiểm lập nên, có thể nằm trong hội bảo vệ người tiêu dùng nói chung hoặc có thể thành lập riêng. Ở các nước phát triển đã có những hội như thế này, trong khi Việt Nam chưa có. Tất cả là do ý chí cơ quan quản lý nhà nước có muốn thành lập hay không và có phát huy vai trò hay không. Hiện Việt Nam có Hội Bảo vệ người tiêu dùng (Bộ Công thương), nhưng vai trò còn rất mờ nhạt đối với cả người tiêu dùng nói chung, người mua bảo hiểm nói riêng.

Vậy cần làm gì để có thể giải quyết tận gốc những vấn đề nêu trên, theo ông?

Điều quan trọng nhất là khách hàng phải chủ động nâng cao kiến thức về bảo hiểm nói riêng, tài chính nói chung. Khi nắm rõ các khái niệm cơ bản về “bảo hiểm đầu tư”, “gửi tiết kiệm”… thì khách hàng sẽ bớt ngô nghê, tránh bị cám dỗ lãi suất cao.

Trên thực tế, khi phát hiện mình bị dụ, khách hàng thường đỗ lỗi cho tư vấn viên đã tư vấn sai, tư vấn chưa đầy đủ, nhưng điều không thể chối cãi là chữ ký sống do chính khách hàng ký. Chưa kể, khi ký và nộp xong tiền, công ty bảo hiểm thường gửi tin nhắn thông báo việc mua bảo hiểm, nhưng vì nhiều lý do mà khách hàng bỏ qua. Do đó, khách hàng cần thấu hiểu các sản phẩm để tránh bị mất tiền oan.

Nguồn: Báo Đầu tư chứng khoán

Link bài viết: https://www.tinnhanhchungkhoan.vn/can-ghi-ro-hop-dong-bao-hiem-khong-phai-la-hop-dong-gui-tien-post304128.html

Bài viết liên quan

Bảo hiểm Liberty từ chối bồi thường khách hàng đi...

Xem chi tiết

Xem quầy tư vấn bảo hiểm tại ngân hàng

Xem chi tiết

Tranh cãi việc bảo hiểm chỉ bồi thường sửa xe sau...

Xem chi tiết

Cần thêm thông tin thanh tra bảo hiểm

Xem chi tiết

Không cấm hoàn toàn ngân hàng bán bảo hiểm “bia kè...

Xem chi tiết

Năm bận rộn của thanh tra bảo hiểm

Xem chi tiết

2024 và chuyện minh bạch thị trường bảo hiểm

Xem chi tiết

52 vụ khách hàng kiện 17 công ty bảo hiểm

Xem chi tiết

Băn khoăn đề xuất cấm bán bảo hiểm qua ngân hàng

Xem chi tiết

Khoảng trống bảo hiểm cháy nổ từ thảm hoạ "chung c...

Xem chi tiết

“Lỗi hệ thống” trong bán bảo hiểm qua ngân hàng

Xem chi tiết

Quy định mới về bảo hiểm bắt buộc xe cơ giới: Chủ...

Xem chi tiết

Khi nhà bảo hiểm không trung thực

Xem chi tiết

Gửi tiết kiệm thành mua bảo hiểm nhân thọ: Thêm nh...

Xem chi tiết

Xe nằm xưởng bị ngập nước do mưa lớn, bảo hiểm có...

Xem chi tiết

Chưa hết băn khoăn có nên bỏ bảo hiểm bắt buộc xe...

Xem chi tiết

Doanh nghiệp bảo hiểm sẽ phải công khai thêm nhiều...

Xem chi tiết

Nhu cầu sử dụng dịch vụ phụ trợ bảo hiểm rất cao

Xem chi tiết

Công ty bảo hiểm và văn hóa "chia tay” đại lý

Xem chi tiết

Lợi dụng "số 0 tuyệt đối" nồng độ cồn, Bảo hiểm BS...

Xem chi tiết

Bảo hiểm liên quan tới Covid vẫn nóng

Xem chi tiết

Gian nan tìm tung tích tư vấn viên

Xem chi tiết

Công ty bảo hiểm sẽ từ chối bảo hiểm pin xe điện t...

Xem chi tiết

Tranh cãi bảo hiểm siết vi phạm tốc độ

Xem chi tiết

Người mua bảo hiểm xe buộc quen với “tách vụ”

Xem chi tiết

Cho phép kéo dài bảo hiểm cho xe phải "đắp chiếu"...

Xem chi tiết

Bất cập quản lý code đại lý

Xem chi tiết

Mua 2 bảo hiểm cho một xe, khi tai nạn có được bồi...

Xem chi tiết

Công ty bảo hiểm sẽ không còn

Xem chi tiết

Bảo hiểm Pjico Hà Nam bị khách hàng khiếu nại vì c...

Xem chi tiết

Đề xuất Nhà nước hỗ trợ bảo hiểm vi mô

Xem chi tiết

144 vụ án bảo hiểm, hơn 356 tỷ đồng công ty bảo hi...

Xem chi tiết

Dự thảo Luật Kinh doanh bảo hiểm sửa đổi: Bỏ quy đ...

Xem chi tiết

Bảo hiểm đón “cú huých” chính sách

Xem chi tiết

Mùa dịch nói chuyện ứng phí bảo hiểm

Xem chi tiết

Chương trình "Những hiểu lầm về bảo hiểm nhân thọ"

Xem chi tiết

Lại ngóng hệ thống dữ liệu chung bảo hiểm

Xem chi tiết

Thị trường bảo hiểm "nóng" với vụ mua 19 hợp đồng

Xem chi tiết

Cảnh giác bảo hiểm gom nhóm giá rẻ

Xem chi tiết

Loại một loạt bệnh viện lớn, PJICO bị khách hàng p...

Xem chi tiết

Khoảng trống bảo hiểm trách nhiệm phụ trợ bảo hiểm

Xem chi tiết

Mua bảo hiểm điện tử, nhưng vẫn bị phạt

Xem chi tiết

Dấu ấn đào tạo bảo hiểm Vics-corp

Xem chi tiết

Ước giảm hơn 182 tỷ đồng phí bảo hiểm xe khách vì...

Xem chi tiết

Khi hợp đồng "Hiểu sao cũng được"

Xem chi tiết

Chương trình

Xem chi tiết

Cảnh báo sớm rủi ro công ty bảo hiểm phi nhân thọ...

Xem chi tiết

Cấp ấn chỉ bảo hiểm xe máy online, tại sao không?

Xem chi tiết

Nhận diện trục lợi bảo hiểm xe máy

Xem chi tiết

Bảo hiểm chậm chân hơn ngân hàng... 20 năm về cơ s...

Xem chi tiết

Bảo hiểm xe máy lãi khủng nhưng không mặn mà

Xem chi tiết

Bảo hiểm xe máy, có chỉ để… đối phó

Xem chi tiết

Công ty bảo hiểm vẫn phải BỒI THƯỜNG cho “bảo hiểm...

Xem chi tiết

Thời gian cách ly, khách hàng của doanh nghiệp bảo...

Xem chi tiết

VICS-CORP tiên phong trong lĩnh vực phụ trợ bảo hi...

Xem chi tiết

Liệu có cần hiệp hội phụ trợ bảo hiểm?

<p>Trong khi chờ Bộ Tài chính hướng dẫn chi tiết về phụ trợ bảo hiểm, nhiều chuyên gia cũng như doan...

Xem chi tiết

Gian lận trong kinh doanh bảo hiểm vẫn nhức nhối

<p>Theo ông Đỗ Hồng Sơn, Giám đốc Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam, gian lận tro...

Xem chi tiết