Từ chối trả tiền/Từ chối bồi thường bảo hiểm được quy định tại đâu, cách hiểu như thế nào?

1. "Điều 17 Luật kinh doanh bảo hiểm 2000 : Quyền và nghĩa vụ của DNBH:

d) Từ chối trả tiền bảo hiểm cho người thụ hưởng hoặc từ chối bồi thường cho người được bảo hiểm trong trường hợp không thuộc phạm vi trách nhiệm bảo hiểm hoặc trường hợp loại trừ trách nhiệm bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm;"

Sau khi đăng bài khảo sát Điểm khó hiểu, phức tạp của Hợp đồng bảo hiểm nằm ở đâu các Thành viên đã chọn "Loại trừ bảo hiểm, phạm vi bảo hiểm" là điểm phức tạp, khó hiểu nhất. Do vậy bài viết này tôi xin chia sẻ một số cách thức nhận biết, cách thức tìm đọc, cách thức hiểu nó như thế nào.

Hình thức của Điều khoản loại trừ, Phạm vi bảo hiểm:

-

Phạm vi bảo hiểm: thường được quy định ngay phần đầu tiên của Hợp đồng bảo hiểm hay Quy tắc bảo hiểm quy định về sự kiện bảo hiểm, những trường hợp rủi ro xảy ra thuộc trách nhiệm của Hợp đồng bảo hiểm.

-

Điều khoản loại trừ bảo hiểm: Quy định tại Hợp đồng bảo hiểm, Giấy chứng nhận bảo hiểm, Quy tắc bảo hiểm, Thư thoả thuận chấp chận bảo hiểm có điều kiện......

2. Nội dung của Điều khoản Loại trừ bảo hiểm/Phạm vi bảo hiểm:

-

Phương pháp liệt kê: là phương pháp dự kiến các giả định xảy ra mà rơi vào trường hợp đó sẽ được bảo hiểm hoặc loại trừ bảo hiểm. VD: Bảo hiểm xe cơ giới sẽ bảo hiểm cho các trường hợp: Đâm, va, cháy, nổ, lật đổ.....

-

Phương pháp loại trừ: là phương pháp ghi các giả định sẽ bị loại trừ bảo hiểm, nếu không rơi vào các giả định này thì sẽ được bồi thường. Phương pháp này hay áp dụng trong bảo hiểm tài sản - kỹ thuật. VD: Loại trừ rủi ro mất cắp; Loại trừ rủi ro cháy do chập điện..... còn lại mọi rủi ro khác sẽ được bảo hiểm.

-

Loại trừ của loại trừ: là phương pháp nêu ra điểm loại trừ nhưng trừ những trường hợp đặc biệt thì không bị loại trừ. VD: "trộm cắp, trừ khi việc trộm cắp diễn ra tại tòa nhà có che chắn và có kèm theo các hành động vũ lực để xâm nhập hoặc đào thoát ra khỏi tòa nhà đó;".

-

Điều khoản loại trừ chung và điều khoản loại trừ riêng cho từng phần: Trong một quy tắc bảo hiểm sẽ có phần loại trừ chung nghĩa là áp dụng chung cho toàn bộ quy tắc. Trong quy tắc sẽ có các điều kiện, điều khoản (A,B,C) hoặc phần riêng sẽ có điểm loại trừ riêng áp dụng cho từng phần. Vì vậy khi xem xét quy tắc phải đọc cả Phần loại trừ chung và Loại trừ riêng để áp dụng.

3. Một số điểm lưu ý:

-

Điều khoản Loại trừ bảo hiểm và Phạm vi bảo hiểm là 2 khái niệm độc lập với nhau. Một số vụ việc thuộc Phạm vi bảo hiểm nhưng thuộc điểm loại trừ vẫn bị từ chối bồi thường. Do đó khi xác định ta cần đi từng bước như sau: Bước 1. Xem xét vụ việc có thuộc phạm vi bảo hiểm không? Bước 2. Xem xét vụ việc có điểm nào thuộc điểm loại trừ bảo hiểm không.

-

Điều khoản Giảm trừ bồi thường núp bóng Điểm loại trừ: Trong một số Quy tắc bảo hiểm (xe cơ giới) có quy định về các trường hợp giảm trừ số tiền bồi thường. Một số điều mức giảm trừ lên đến 100% số tiền bồi thường. Theo quan điểm của Tác giả thì đây chính là điểm "Điều khoản loại trừ bảo hiểm núp bóng điều khoản giảm trừ bồi thường" gây ra nhiều khó chịu, hiểu nhầm và ức chế cho NĐBH. Và trong các điều khoản Giảm trừ bồi thường có mức giao động lớn: 50-100%; 70-100%; gây ra áp dụng không tương tự giữa các vụ việc, tạo tâm lý không tốt về điều khoản này.

-

Điều khoản Tái thẩm định Hợp đồng bảo hiểm: Đây bản chất là việc xem xét lại tại thời điểm ban đầu có đồng ý giao kết hợp đồng bảo hiểm hay không? Trường hợp này xảy ra khi NĐBH cung cấp không đầy đủ thông tin, cố tình cung cấp thông tin sai sự thật để được bảo hiểm. Đây không phải là điều khoản loại trừ bảo hiểm hay không thuộc phạm vi bảo hiểm mà đây là trường hợp : "Hợp đồng bảo hiểm vô hiệu".

-

Điều khoản không cần thiết về mặt y khoa: "Đây là điều khoản loại trừ bảo hiểm" tuy nhiên việc xem xét, đánh giá lại không có cơ sở pháp lý. Tác giả cho rằng đây là điều khoản vi phạm Pháp luật về Khám chữa bệnh và cần sớm được các DNBH xem xét lại.

-

Theo quy định Pháp luật thì Điều khoản Loại trừ bảo hiểm được quy định trong Hợp đồng bảo hiểm. Việc này DNBH Nhân thọ làm rất đúng tuy nhiên DNBH Phi nhân thọ theo tác giả đánh giá chưa làm chuẩn. Các DNBH phi nhân thọ thường đưa Điều khoản Loại trừ bảo hiểm ở trong Quy tắc bảo hiểm, trong Hợp đồng mẫu có quy định Khách hàng đã đọc và hiểu rõ hợp đồng, hiểu rõ quy tắc nhưng ít đưa Quy tắc và giải thích cặn kẽ cho Khách hàng. Đây là điểm thường xuyên dẫn đến sự thiếu hiểu biết, tranh chấp về Điều khoản loại trừ. Mong DNBH Phi nhân thọ đừng sợ tốn giấy nữa, hãy Copy phần Điều khoản Loại trừ bảo hiểm vào trực tiếp Hợp đồng bảo hiểm và giải thích cho Khách hàng đi, nó chỉ có 2-3 trang giấy mà thôi, trong khi Tài sản được bảo hiểm lên đến 100-1000 tỷ cơ mà.

-

Điều khoản loại trừ thường mang tính nội hàm rộng: Ví dụ "hợp lệ", "Đúng Pháp luật", "Phù hợp", "Theo quy định của Đăng kiểm", "Còn hiệu lực"..... luôn gây khó hiểu và tranh chấp khi phát sinh.

Tư vấn liên quan

Vấn đề: Kê khai hợp đồng của c...

Xem chi tiết

Ý nghĩa của kê khai thu nhập k...

Xem chi tiết

Diện tích sẹo tại Biên bản giá...

Xem chi tiết

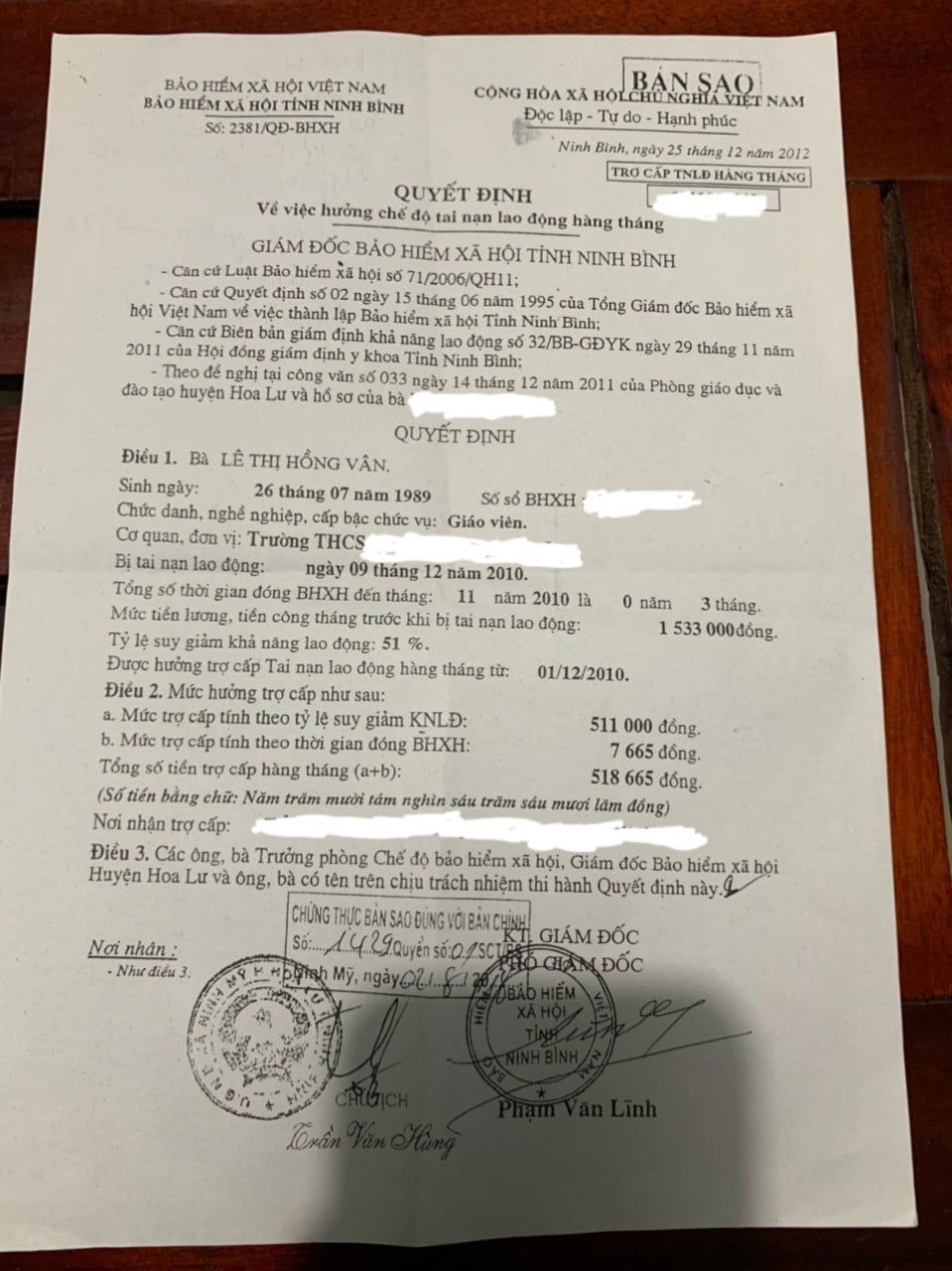

Một biên bản giám định y khoa...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

"Nữ giới tham gia bảo hiểm hãy...

Xem chi tiết

"Con gà đẻ trứng vàng" của Man...

Xem chi tiết

"Phú Hưng life với sản phẩm Bệ...

Xem chi tiết

Prudential "Luôn luôn lắng ngh...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất...

Xem chi tiết

“Những Khách hàng không hút th...

Xem chi tiết

Thói quen “uống rượu - bia, hú...

Xem chi tiết

Đại lý bảo hiểm có được so sán...

Xem chi tiết

Ngón tay cái - Thật ngang trái...

Xem chi tiết

Khách hàng có phạm tội "Lừa đả...

Xem chi tiết

Những thay đổi thông tin cá nh...

Xem chi tiết

Manulife nên chỉnh sửa lại điề...

Xem chi tiết

Khách hàng tham gia nhiều hợp...

Xem chi tiết

Khách hàng hãy kiểm tra tình t...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Hợp đồng bảo hiểm không có ngư...

Xem chi tiết

Kê khai không chính xác "Nghề...

Xem chi tiết

Tham gia bảo hiểm Nhân thọ khi...

Xem chi tiết

Một số điều "vi diệu" của Bảo...

Xem chi tiết

Danh sách bệnh trong Bảo hiểm...

Xem chi tiết

Tham gia Bảo hiểm nhân thọ - T...

Xem chi tiết