Khách hàng hãy kiểm tra tình trạng Bệnh lý của mình tại VssID trong quá trình điền Giấy yêu cầu bảo hiểm!

BHXH Việt Nam vừa có Công văn số 1115/BHXH-TST gửi Bộ Y tế về việc triển khai sử dụng thẻ BHYT trên ứng dụng VssID-BHXH trong khám chữa bệnh BHYT trên toàn quốc từ ngày 01/6/2021.

Công văn nêu: Từ tháng 11/2020, với sự thống nhất của Bộ Y tế, BHXH Việt Nam đã chỉ đạo BHXH 10 tỉnh, thành phố vùng bị lũ lụt gồm: Hà Tĩnh, Quảng Bình, Quảng Trị, Thừa Thiên-Huế, Đà Nẵng, Quảng Nam, Phú Yên, Quảng Ngãi, Kon Tum, Bình Định phối hợp với Sở Y tế và các cơ sở khám chữa bệnh triển khai sử dụng thẻ BHYT trên nền tảng thiết bị di động với ứng dụng VssID-BHXH số (sau đây gọi là thẻ BHYT VssID) tới người lao động và nhân dân trên địa bàn.

Sau gần 6 tháng triển khai thực hiện đã có gần 10.000 lượt người tại 10 tỉnh, thành phố thí điểm sử dụng thẻ BHYT VssID để khám chữa bệnh. Việc sử dụng thẻ này đã thực sự phù hợp với yêu cầu cải cách hành chính, người sử dụng thẻ không phải cất giữ, bảo quản và không lo mất thẻ, quên thẻ như đã xảy ra đối với thẻ BHYT giấy, đồng thời giúp giảm thời gian làm thủ tục khám chữa bệnh của cả người tham gia và cơ sở khám chữa bệnh do thẻ có mã QR code được tự động tăng độ phân giải, tăng độ sáng hiển thị làm rõ các thông tin trên thẻ BHYT. Mặt khác, ngoài việc sử dụng thẻ BHYT VssID để đi khám chữa bệnh, người dân cài đặt ứng dụng VssID còn được sử dụng thêm nhiều tiện ích như: nhận thông tin thông báo khi thẻ BHYT sắp hết hạn, thông báo sắp đến kỳ đóng tiền tham gia BHXH tự nguyện, thông báo phát sinh chi phí khám chữa bệnh BHYT và gửi các thông tin về chính sách mới...

Kể từ khi chính thức công bố đưa vào sử dụng ứng dụng VssID - Bảo hiểm xã hội số đến ngày 3/5/2021, toàn quốc đã có gần 5,1 triệu lượt tải, cài đặt, đăng ký sử dụng ứng dụng, với trên 4,3 triệu hồ sơ hợp lệ được duyệt, đạt 16,9% so với tổng chỉ tiêu được giao tại Kế hoạch số 818/KH-BHXH của Bảo hiểm Xã hội Việt Nam (đến 31/12/2021 phấn đấu có 25.358.667 người cài đặt và sử dụng ứng dụng VssID).

Thời gian vừa qua có một số vụ việc DNBH đã từ chối bồi thường bảo hiểm với lý do: “Người được bảo hiểm” kê khai thông tin Bệnh lý không trung thực, kê khai thiếu Bệnh lý dẫn đến việc thẩm định hồ sơ ban đầu của DNBH là không chính xác. Với ứng dụng VssID sẽ hỗ trợ Khách hàng, Đại lý bảo hiểm như thế nào trong quá trình giao kết hợp đồng bảo hiểm?

Trước khi tham gia Hợp đồng bảo hiểm Khách hàng sẽ phải điền vào Giấy yêu cầu bảo hiểm, trong đó có một mục rất quan trọng là “Thông tin về sức khoẻ của Người được bảo hiểm” với nội dung kiểm tra thông tin Khách hàng đã từng hoặc đang mắc bất kỳ bệnh lý nào hay không. Thông thường Khách hàng sẽ điền đầy đủ thông tin Khám bệnh, chữa bệnh trong thời gian gần nhất, nghĩa là Khách hàng có thể nhớ được chính xác những Bệnh hay những lần mình đi khám bệnh. Tranh chấp hay xảy ra đối với những câu hỏi mà Khách hàng tích ô “Không” nhưng đúng ra phải tích ô “Có” đối với những lần Khám bệnh đã diễn ra từ rất lâu:

+ Quý khách vui lòng cho biết có đi khám bệnh và/hoặc làm xét nghiệm, điều trị bệnh hoặc phải nằm viện trong 5 năm vừa qua không?

+ Quý khách đã từng bị tai nạn, phẫu thuật hay có bệnh lý nào có khả năng phải phẫu thuật không?

+ Đã từng bị truyền máu chưa? Nếu có xin cho biết nguyên nhân phải truyền máu?

+ Đã từng hoặc đang điều trị một/một số bệnh tật, thương tật, dị tật, bệnh nghề nghiệp (bụi phổi, nhiễm độc, nhiễm xạ…) và/hoặc triệu chứng khác chưa được đề cập ở trên không?

Với ứng dụng VssID Khách hàng và Đại lý bảo hiểm, Tư vấn bảo hiểm sẽ dễ dàng tra cứu được thông tin của Khách hàng để điền chính xác trong phần câu hỏi sức khoẻ:

- Lịch sử Bệnh lý, quá trình khám bệnh, chữa bệnh và chi phí khám chữa bệnh, thuốc sử dụng của Khách hàng đã từng khám và có làm thủ tục thanh toán Bảo hiểm xã hội (có lưu trữ theo từng năm).

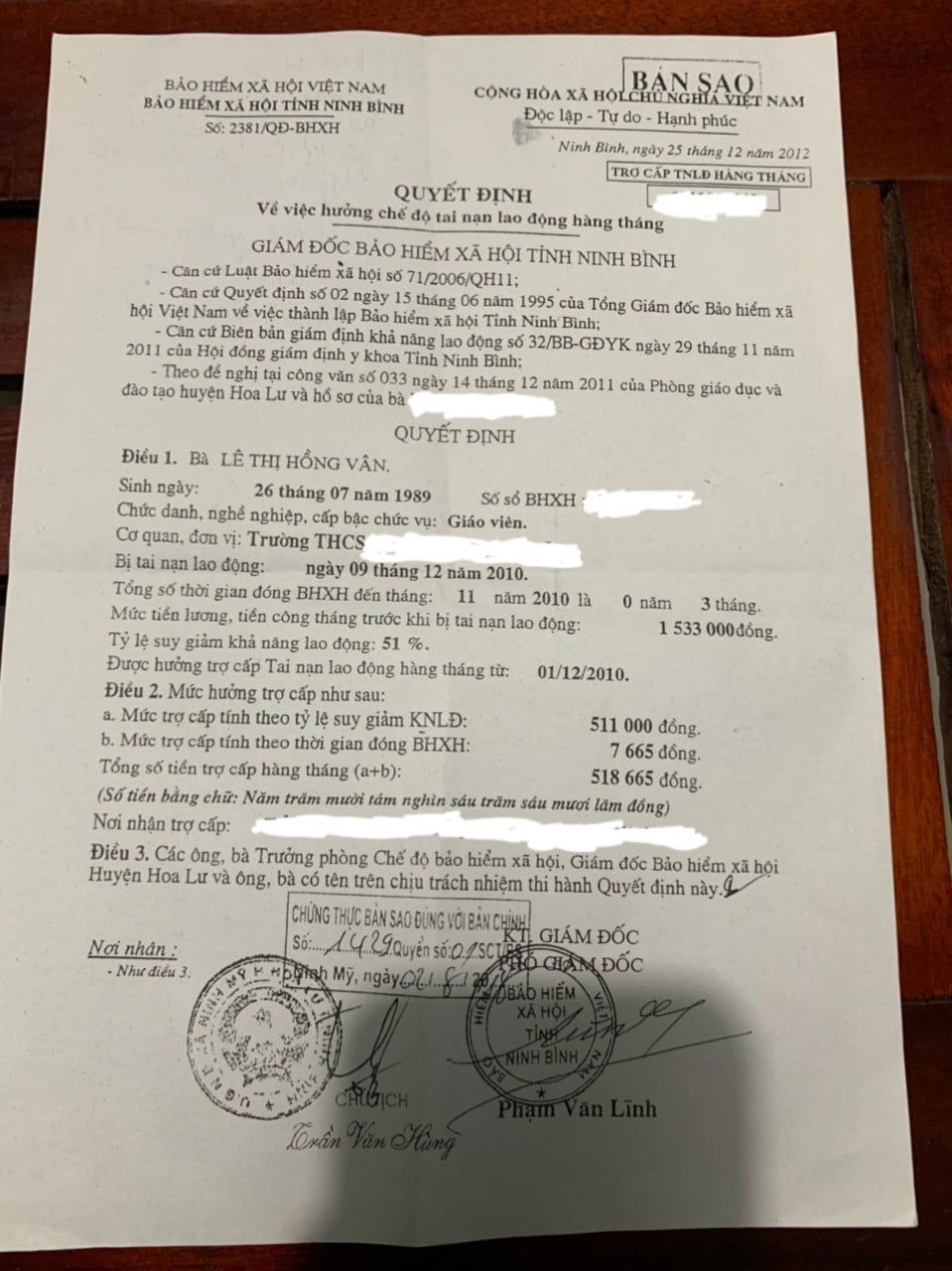

- Khám giám định mức suy giảm khả năng lao động (tỷ lệ tổn thương cơ thể) để hưởng bảo hiểm xã hội đối với người lao động và thân nhân.

- Việc cấp giấy ra viện, giấy chứng sinh, trích sao hồ sơ bệnh án, giấy xác nhận nghỉ dưỡng thai, giấy xác nhận không đủ sức khỏe để chăm sóc con sau khi sinh và giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội.

Đối với trường hợp Khách hàng đã điền thông tin không chính xác trong Giấy yêu cầu bảo hiểm (thông tin sức khoẻ) nghĩa là tích hết vào ô “Không” của phần Bệnh lý mà đến thời điểm hiện tại kiểm tra trên VssID lại có ghi nhận một số Bệnh lý mắc phải thì phải tiến hành thông báo ngay cho DNBH bằng văn bản để hướng dẫn cách thức giải quyết phù hợp:

- Nếu đang trong “thời gian cân nhắc”: Trong thời gian 21 ngày kể từ ngày nhận được Hợp đồng Bên mua bảo hiểm có quyền từ chối tiếp tục tham gia bảo hiểm bằng cách thông báo bằng văn bản cho DNBH. Hợp đồng sẽ bị huỷ và Bên mua bảo hiểm được hoàn lại 100% số phí bảo hiểm đã đóng trừ đi chi phí kiểm tra sức khoẻ nếu có.

- Nếu đã qua thời gian “Miễn truy xét”: là qua 24 tháng kể từ ngày Hợp đồng bảo hiểm có hiệu lực hoặc Hợp đồng bảo hiểm được khôi phục hiệu lực lần sau cùng thì việc kê khai thông tin không chính xác, không trung thực vẫn có thể bị từ chối bồi thường vì với những thông tin không chính xác này DNBH không chấp nhận hoặc sẽ tạm hoãn bảo hiểm.

- Trong mọi tình huống nếu DNBH chứng minh được Khách hàng cố ý cung cấp thông tin không chính xác, không đầy đủ, không trung thực thì DNBH có quyền đơn phương chấm dứt Hợp đồng bảo hiểm và không phải chi trả quyền lợi bảo hiểm nếu có xảy ra sự kiện bảo hiểm.

Khách hàng nên biết rõ Quyền và Nghĩa vụ kê khai thông tin chính xác là điều cần thiết để đảm bảo quyền lợi của mình. Nếu trong trường hợp “Không may” hay “Không nhớ” bệnh, quá trình kê khai thông tin của mình trong Giấy yêu cầu bảo hiểm như thế nào thì xin hãy lấy ngay Hợp đồng bảo hiểm ra kiểm tra lại, hãy thực hiện kê khai bổ sung thông tin nếu có để tránh bị từ chối bồi thường – Tranh chấp về sau. Các bạn Đại lý bảo hiểm - Tư vấn viên bảo hiểm hãy chia sẻ thông tin này đến các Khách hàng để biết thông tin và chủ động kiểm tra Hồ sơ của mình nhé!

Tư vấn liên quan

Vấn đề: Kê khai hợp đồng của c...

Xem chi tiết

Ý nghĩa của kê khai thu nhập k...

Xem chi tiết

Diện tích sẹo tại Biên bản giá...

Xem chi tiết

Một biên bản giám định y khoa...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

"Nữ giới tham gia bảo hiểm hãy...

Xem chi tiết

"Con gà đẻ trứng vàng" của Man...

Xem chi tiết

"Phú Hưng life với sản phẩm Bệ...

Xem chi tiết

Prudential "Luôn luôn lắng ngh...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất...

Xem chi tiết

“Những Khách hàng không hút th...

Xem chi tiết

Thói quen “uống rượu - bia, hú...

Xem chi tiết

Đại lý bảo hiểm có được so sán...

Xem chi tiết

Ngón tay cái - Thật ngang trái...

Xem chi tiết

Khách hàng có phạm tội "Lừa đả...

Xem chi tiết

Những thay đổi thông tin cá nh...

Xem chi tiết

Manulife nên chỉnh sửa lại điề...

Xem chi tiết

Khách hàng tham gia nhiều hợp...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Hợp đồng bảo hiểm không có ngư...

Xem chi tiết

Từ chối trả tiền/Từ chối bồi t...

Xem chi tiết

Kê khai không chính xác "Nghề...

Xem chi tiết

Tham gia bảo hiểm Nhân thọ khi...

Xem chi tiết

Một số điều "vi diệu" của Bảo...

Xem chi tiết

Danh sách bệnh trong Bảo hiểm...

Xem chi tiết

Tham gia Bảo hiểm nhân thọ - T...

Xem chi tiết