Manulife nên chỉnh sửa lại điều khoản loại trừ “bệnh viện hoặc cơ sở chữa bệnh y học cổ truyền”?

Điều khoản Bảo hiểm Hỗn hợp đến tuổi 85 (nam) năm 2011 của Công ty bảo hiểm Manulife đưa ra định nghĩa về “bệnh viện” như sau: “Bệnh viện nghĩa là bất kỳ bệnh viện nào có giấy phép hợp pháp để chăm sóc và điều trị những người bị ốm hoặc bị thương với điều kiện là bệnh viện đó phải có đủ các thiết bị chuyên môn để tiến hành việc chuẩn đoán, phẫu thuật được Chính phủ cấp phép, có y tá chăm sóc 24/24 và có một bác sĩ trực thường xuyên. Nhà an dưỡng hay nhà dưỡng lão; nơi chữa trị dành cho những người nghiện rượu, chất ma túy hoặc người bị bệnh tâm thần; bệnh viện hoặc cơ sở chữa bệnh y học cổ truyền hay nơi điều trị phong không được xem là bệnh viện theo định nghĩa này”.

Theo định nghĩa trên, Manulife đã “loại trừ” trường hợp “bệnh viện hoặc cơ sở chữa bệnh y học cổ truyền”. Trong khi đó, định nghĩa bệnh viện của AIA không loại trừ trường hợp này hay Bảo Việt nhân thọ có quy định khác “bệnh viện sẽ không bao gồm…: phòng khám chẩn trị y học cổ truyền”.

Tại sao Manulife hay một số doanh nghiệp bảo hiểm nhân thọ khác đưa nơi chữa bệnh y học cổ truyền vào danh sách loại trừ?

Y học cổ truyền dùng chỉ nền y học có nguồn gốc từ xa xưa, dựa trên nền tảng Âm dương – Ngũ hành, đặc trưng bởi thuốc Nam (của Việt Nam) và thuốc Bắc (nguồn gốc Trung Quốc). Bản chất của y học cổ truyền là điều trị bằng các phương thức: châm cứu, thuốc uống, xoa bóp. Điều trị bằng y học cổ truyền phải tiến hành trong một thời gian dài, hiệu quả rất khó đánh giá và đòi hỏi đội ngũ thẩm định am hiểu chuyên sâu về lĩnh vực này. Điều này ảnh hưởng không nhỏ đến việc giải quyết bồi thường của các nhà bảo hiểm. Ngoài ra, để tránh hành vi gian lận, trục lợi bảo hiểm của khách hàng, các doanh nghiệp bảo hiểm đã đưa “y học cổ truyền” vào điểm loại trừ.

Tuy nhiên, việc quy định như thế nào để rõ ràng, minh bạch, đảm bảo quyền lợi chính đáng của người tham gia bảo hiểm lại là vấn đề các doanh nghiệp bảo hiểm nên xem xét, cân nhắc.

Trong bài viết này, tôi xin đề cập đến những “bất cập” trong định nghĩa “bệnh viện” của Manulife như sau:

1. Nhiệm vụ và quyền hạn của bệnh viện Y học cổ truyền tỉnh được quy định tại Điều 1 Thông tư 37/2011/TT-BYT về vị trí, chức năng của bệnh viện Y học cổ truyền tuyến tỉnh do Bộ trưởng Bộ Y tế ban hành, theo đó:

“1. Vị trí: Bệnh viện Y học cổ truyền (bệnh viện Y dược cổ truyền) tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là bệnh viện Y học cổ truyền tỉnh) là đơn vị sự nghiệp y tế, trực thuộc Sở Y tế tỉnh, là tuyến khám bệnh, chữa bệnh bằng y, dược cổ truyền cao nhất của tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là tỉnh); Bệnh viện Y học cổ truyền tỉnh có tư cách pháp nhân, có trụ sở làm việc tại địa bàn tỉnh, có con dấu riêng và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

2. Chức năng: Thực hiện khám bệnh, chữa bệnh đa khoa và phục hồi chức năng bằng Y học cổ truyền, kết hợp Y học cổ truyền với Y học hiện đại; nghiên cứu khoa học, bảo tồn và phát triển y, dược cổ truyền; đào tạo, chỉ đạo tuyến về chuyên môn kỹ thuật và là cơ sở thực hành về y, dược cổ truyền của các cơ sở đào tạo y, dược và các đơn vị có nhu cầu.”

Ngoài việc điều trị bằng phương pháp y học cổ truyền, các bệnh viện y học cổ truyền còn kết hợp với phương pháp y học hiện đại. Thực tế, các bệnh viện đa khoa y học cổ truyền hiện nay đều có các khoa chuyên về điều trị Tây y như: Khoa ngoại, khoa hồi sức tích cực, khoa mổ, phụ sản,… Nó đáp ứng đầy đủ tiêu chuẩn theo định nghĩa “bệnh viện” của Manulife. “Bệnh viện hoặc cơ sở chữa bệnh y học cổ truyền” trong quy tắc của Manulife được hiểu là cơ sở thuần túy khám, chữa bệnh bằng phương pháp y học cổ truyền. Nếu Manulife loại trừ tất cả trưởng hợp bệnh viện có kèm chữ “y học cổ truyền”, điều này sẽ gây mâu thuẫn với chính quy định của DNBH này.

Điều khoản trên của Manulife không rõ ràng, gây nhầm lẫn và ảnh hưởng đến quyền lợi của người được bảo hiểm. Theo Điều 21 Luật Kinh doanh bảo hiểm sđ, bs 2019, điều khoản này phải được giải thích theo hướng có lợi cho người tham gia bảo hiểm.

2. Manulife nên chăng chỉ loại trừ các “bệnh điều trị bằng phương pháp y học cổ truyền” và có danh sách bệnh điều trị bị loại trừ kèm theo?

Tư vấn viên, khách hàng không phải là bác sĩ hay những người am hiểu y học. Và việc loại trừ bệnh viện/cơ sở y học cổ truyền đã làm quyền lợi của người tham gia bảo hiểm bị “giảm” một cách đáng kể bởi họ hoàn toàn có thể khám, chữa bệnh theo phương pháp Tây y tại các bệnh viện/cơ sở này. Hiện nay, đây vẫn là vấn đề "bất cập" không chỉ với Manulife mà với cả các doanh nghiệp bảo hiểm nhân thọ khác.

Bài viết dựa trên các quy định pháp luật, đánh giá, phân tích khách quan của tác giả. Mong rằng những góp ý này sẽ giúp người tham gia bảo hiểm bảo vệ được quyền lợi của mình, giảm thiểu các tranh chấp, hướng tới nền bảo hiểm minh bạch, nhân văn.

Để biết thêm thông tin chi tiết, quý độc giả vui lòng liên hệ qua:

Hotline: 1900 9889 65 / email: contact@vics-corp.com.

Link fanpage: https://www.facebook.com/tuvandichvubaohiemVietNam/

Group: https://www.facebook.com/groups/tuvandichvubaohiem/

Rất hân hạnh được hỗ trợ!

Tư vấn liên quan

Vấn đề: Kê khai hợp đồng của c...

Xem chi tiết

Ý nghĩa của kê khai thu nhập k...

Xem chi tiết

Diện tích sẹo tại Biên bản giá...

Xem chi tiết

Một biên bản giám định y khoa...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

"Nữ giới tham gia bảo hiểm hãy...

Xem chi tiết

"Con gà đẻ trứng vàng" của Man...

Xem chi tiết

"Phú Hưng life với sản phẩm Bệ...

Xem chi tiết

Prudential "Luôn luôn lắng ngh...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất...

Xem chi tiết

“Những Khách hàng không hút th...

Xem chi tiết

Thói quen “uống rượu - bia, hú...

Xem chi tiết

Đại lý bảo hiểm có được so sán...

Xem chi tiết

Ngón tay cái - Thật ngang trái...

Xem chi tiết

Khách hàng có phạm tội "Lừa đả...

Xem chi tiết

Những thay đổi thông tin cá nh...

Xem chi tiết

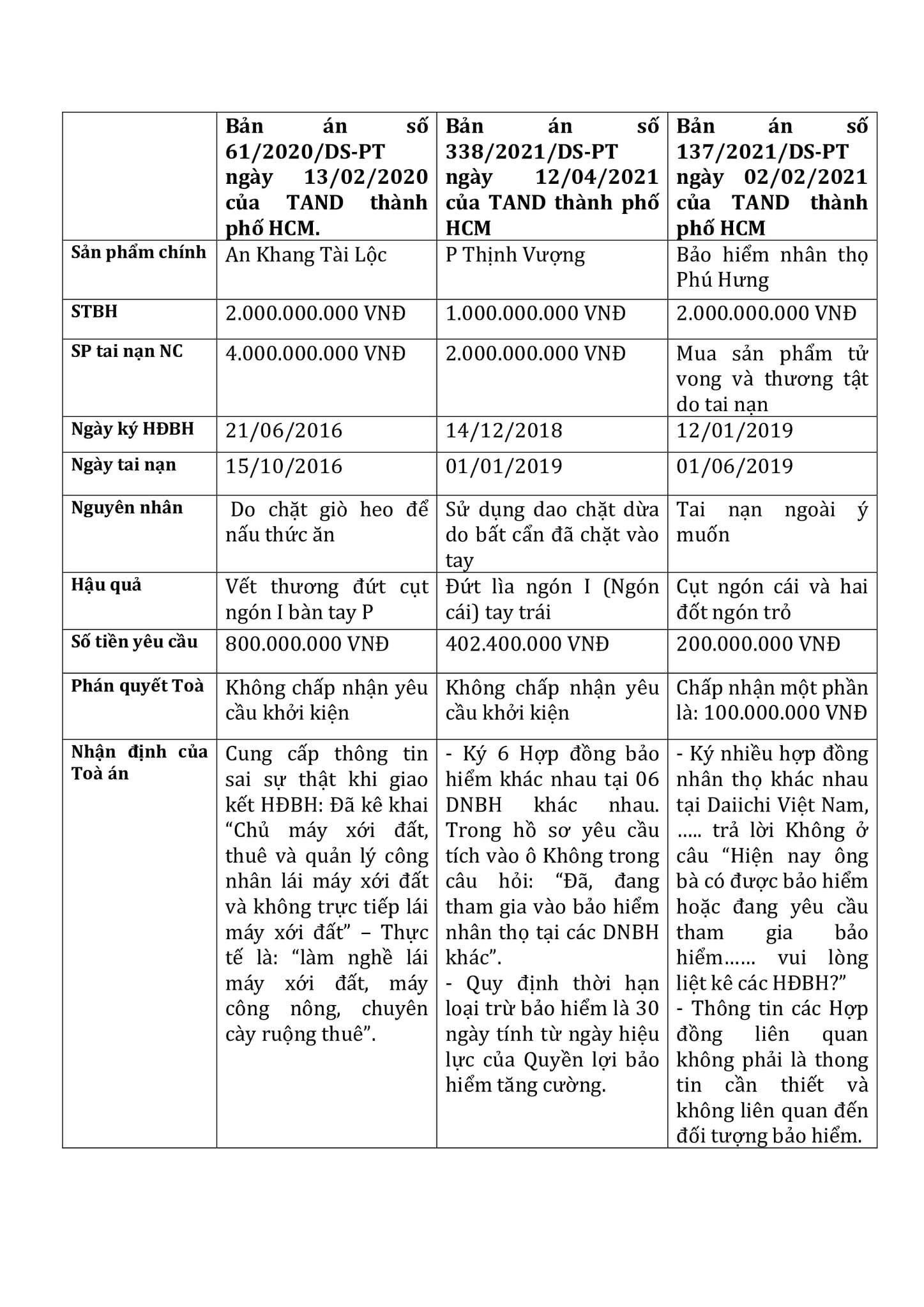

Khách hàng tham gia nhiều hợp...

Xem chi tiết

Khách hàng hãy kiểm tra tình t...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Hợp đồng bảo hiểm không có ngư...

Xem chi tiết

Từ chối trả tiền/Từ chối bồi t...

Xem chi tiết

Kê khai không chính xác "Nghề...

Xem chi tiết

Tham gia bảo hiểm Nhân thọ khi...

Xem chi tiết

Một số điều "vi diệu" của Bảo...

Xem chi tiết

Danh sách bệnh trong Bảo hiểm...

Xem chi tiết

Tham gia Bảo hiểm nhân thọ - T...

Xem chi tiết