Đại lý bảo hiểm có được so sánh Sản phẩm bảo hiểm Nhân thọ, Sức khoẻ trên thị trường?

-

Sản phẩm bảo hiểm Nhân thọ, sức khoẻ được niêm yết công khai:

Nghị định 73/2016/NĐ-CP "QUY ĐỊNH CHI TIẾT THI HÀNH LUẬT KINH DOANH BẢO HIỂM VÀ LUẬT SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT KINH DOANH BẢO HIỂM" ngày 1/7/2016

"Điều 39. Quy tắc, điều khoản, biểu phí bảo hiểm

.....................

3. Các sản phẩm thuộc nghiệp vụ bảo hiểm nhân thọ, bảo hiểm sức khỏe phải được Bộ Tài chính phê chuẩn trước khi triển khai.

...................

7. Doanh nghiệp bảo hiểm, chi nhánh nước ngoài phải công bố các sản phẩm bảo hiểm được phép triển khai bao gồm: Quy tắc, điều khoản, biểu phí bảo hiểm, mẫu hồ sơ yêu cầu bảo hiểm và các tài liệu có liên quan trong quá trình giao kết, thực hiện hợp đồng bảo hiểm trên cổng thông tin điện tử của Bộ Tài chính, Hiệp hội bảo hiểm Việt Nam và doanh nghiệp bảo hiểm, chi nhánh nước ngoài."

Tất cả các sản phẩm bảo hiểm Nhân thọ và bảo hiểm Sức khoẻ đều được công bố thông tin đến mọi người dân thông qua các trang thông tin điện tử chính thống để người dân có thể tìm hiểu, tham khảo trước khi quyết định tham gia bảo hiểm.

2. Việc so sánh Sản phẩm bảo hiểm nhân thọ và sức khoẻ không phải là hành vi bị nghiêm cấm đối với Đại lý bảo hiểm:

2.1. Theo quy định của Pháp luật căn cứ Nghị định 73/2016/NĐ-CP:

"Điều 83. Nguyên tắc hoạt động đại lý bảo hiểm

4. Đại lý bảo hiểm không được thực hiện các hành vi sau đây:

a) Thông tin, quảng cáo sai sự thật về nội dung, phạm vi hoạt động của doanh nghiệp bảo hiểm, chi nhánh nước ngoài, điều kiện và điều khoản bảo hiểm làm tổn hại đến quyền, lợi ích hợp pháp của bên mua bảo hiểm;

b) Ngăn cản bên mua bảo hiểm cung cấp các thông tin liên quan đến hợp đồng bảo hiểm hoặc xúi giục bên mua bảo hiểm, người được bảo hiểm không kê khai các chi tiết liên quan đến hợp đồng bảo hiểm;

c) Tranh giành khách hàng dưới các hình thức ngăn cản, lôi kéo, mua chuộc, đe dọa nhân viên hoặc khách hàng của doanh nghiệp bảo hiểm, chi nhánh nước ngoài, đại lý bảo hiểm, doanh nghiệp môi giới bảo hiểm khác;

d) Xúi giục khách hàng hủy bỏ hợp đồng bảo hiểm đang có hiệu lực dưới mọi hình thức."

2.2. Theo Bộ quy tắc ứng xử Dành cho đại lý bảo hiểm Nhân thọ (Ban hành kèm theo Quyết định 032/2018/QĐ-HHBHVN ngày 28/12/2018)

"III. Các hành vi Đại lý bảo hiểm không được thực hiện:

Điều 7: Hành vi đại lý không được thực hiện trong hoạt động đại lý bảo hiểm

1. Tư vấn cho khách hàng những sản phẩm bảo hiểm không phù hợp với nhu cầu hoặc khả năng tài chính hoặc tình trạng sức khỏe của khách hàng.

2. Giới thiệu sai lệch về sản phẩm bảo hiểm, quy tắc, điều khoản bảo hiểm và doanh nghiệp bảo hiểm.

3. Tư vấn, xúi giục khách hàng che giấu hoặc ngăn cản khách hàng cung cấp các thông tin liên quan đến hợp đồng bảo hiểm.

4. Ngăn cản, lôi kéo, nói xấu, mua chuộc, đe dọa nhân viên, đại lý hoặc khách hàng (kể cả đại lý hoặc khách hàng của doanh nghiệp bảo hiểm khác) nhằm tranh giành khách hàng, tranh giành đại lý.

5. Đề nghị hay xúi giục khách hàng vay hoặc rút một phần tiền từ hợp đồng bảo hiểm hiện có hoặc thay đổi, làm mất hiệu lực, chấm dứt hay hủy bỏ hợp đồng bảo hiểm đang có để tham gia hợp đồng bảo hiểm mới hoặc khoản đầu tư mới.

6. Khuyến mại khách hàng dưới hình thức như hứa hẹn giảm phí bảo hiểm, hoàn phí bảo hiểm hoặc các quyền lợi khác mà doanh nghiệp bảo hiểm không cung cấp cho khách hàng.

7. Chiếm giữ, chiếm dụng hoặc sử dụng bất kỳ khoản tiền nào của người tham gia bảo hiểm khi không có sự đồng ý của người tham gia bảo hiểm.

8. Ký thay hoặc giả mạo chữ ký của khách hàng hoặc để cho bên thứ ba không có thẩm quyền ký trên các văn bản của khách hàng kể cả có sự chấp thuận của khách hàng.

9. Tự ý hoặc để cho người khác không phải là người được ủy quyền hợp pháp của khách hàng kê khai trên các văn bản của khách hàng.

10.Tạo điều kiện, hoặc đồng thuận, hoặc cố ý bỏ qua việc khách hàng giả mạo hoặc tự mình tạo lập những thông tin hoặc chứng từ, tài liệu không chính xác hoặc không có thật liên quan tới việc giao kết, thực hiện hợp đồng bảo hiểm.11.Sử dụng thông tin cá nhân của khách hàng mà đại lý có được trong quá trình hoạt động đại lý vào bất kỳ mục đích nào khác ngoài việc sử dụng cho hoạt động đại lý của bản thân.

Điều 8: Hành vi đại lý không được thực hiện trong quan hệ với doanh nghiệp bảo hiểm

1. Đưa ra bất kỳ đánh giá, nhận định hoặc phát ngôn nào liên quan đến các doanh nghiệp bảo hiểm, hoặc sản phẩm bảo hiểm hoặc bất kỳ sự kiện nào của doanh nghiệp bảo hiểm nếu không có bằng chứng xác thực cho sự việc hoặc sự kiện đó.

2. Tổ chức hoặc tham gia bất kỳ mạng lưới hoạt động đại lý nào khác khi không có sự chấp thuận bằng văn bản của doanh nghiệp bảo hiểm mà đại lý đang có hợp đồng đại lý.

3. Tự ý tạo lập, giả mạo hoặc sửa đổi các tài liệu liên quan tới sản phẩm bảo hiểm của doanh nghiệp bảo hiểm hoặc các tài liệu, thông tin về doanh nghiệp bảo hiểm.

4. Đưa thêm cam kết liên quan đến nội dung hợp đồng bảo hiểm và chính sách hậu mãi của doanh nghiệp bảo hiểm mà chưa được doanh nghiệp bảo hiểm chấp thuận.

5. Sử dụng uy tín hoặc thương hiệu, nhãn hiệu, hình ảnh của doanh nghiệp bảo hiểm hoặc bất kỳ bên nào khác để thực hiện các hoạt động thu lợi bất chính hoặc lừa dối khách hàng.

6. Sao chụp, lưu giữ, tiết lộ, chuyển giao hay phát tán bất kỳ thông tin, tài liệu, giấy tờ nào mà đại lý nhận được từ doanh nghiệp bảo hiểm, khách hàng hoặc biết được trong quá trình làm đại lý bảo hiểm khi chưa có sự đồng ý của doanh nghiệp bảo hiểm và khách hàng.

7. Dồn hoặc chuyển các hợp đồng bảo hiểm cho đại lý mà đại lý này không thực hiện tư vấn, giới thiệu chào bán nhằm để đạt tiêu chuẩn thi đua do doanh nghiệp bảo hiểm đề ra.

8. Giới thiệu, chào bán các sản phẩm bảo hiểm mà mình chưa đủ điều kiện bán theo quy định của pháp luật hoặc quy định của doanh nghiệp bảo hiểm."

Các quy định của Pháp luật cũng như Quy tắc đạo đức Đại lý bảo hiểm Nhân thọ không có điểm nào, mục nào quy định "Cấm Đại lý bảo hiểm so sánh sản phẩm bảo hiểm Nhân thọ và Sức khoẻ"

3. Tư vấn viên bảo hiểm hay Đại lý bảo hiểm được so sánh sản phẩm bảo hiểm Nhân thọ và sức khoẻ?

Tư vấn bảo hiểm là hoạt động cung cấp dịch vụ tư vấn về chương trình bảo hiểm, sản phẩm bảo hiểm, quản trị rủi ro bảo hiểm và đề phòng, hạn chế tổn thất.(Luật kinh doanh bảo hiểm 2019). Trong quá trình hành nghề họ hoàn toàn có quyền so sánh, đánh giá sản phẩm của các DNBH khác nhau.

Như phân tích ở phần (1) và (2) thì việc so sánh sản phẩm Đại lý bảo hiểm không bị cấm như vậy hoàn toàn có thể được thực hiện. So sánh khác với việc nói xấu, đánh giá không tốt về sản phẩm của DNBH khác, mà hướng đến điểm ưu việt của từng sản phẩm, độ phù hợp của mỗi sản phẩm với từng đối tượng khách hàng khác nhau.

Lời kết: trong một thị trường kinh doanh bảo hiểm sôi động cần có nhiều thành phần, đối tượng khác nhau tham gia cung cấp dịch vụ. Mỗi thành phần đều có điểm hay - điểm dở, điểm mạnh - điểm yếu khi triển khai công việc thực tế miễn sao khi làm đều tuân thủ quy định Pháp luật, tuân thủ quy định đạo đức nghề nghiệp do Hội nghề nghiệp đặt ra.

"Trên đời này làm gì có đường, người ta đi mãi cũng thành đường thôi"

Tư vấn liên quan

Vấn đề: Kê khai hợp đồng của c...

Xem chi tiết

Ý nghĩa của kê khai thu nhập k...

Xem chi tiết

Diện tích sẹo tại Biên bản giá...

Xem chi tiết

Một biên bản giám định y khoa...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

Những điều lưu ý Khách hàng kh...

Xem chi tiết

"Nữ giới tham gia bảo hiểm hãy...

Xem chi tiết

"Con gà đẻ trứng vàng" của Man...

Xem chi tiết

"Phú Hưng life với sản phẩm Bệ...

Xem chi tiết

Prudential "Luôn luôn lắng ngh...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất...

Xem chi tiết

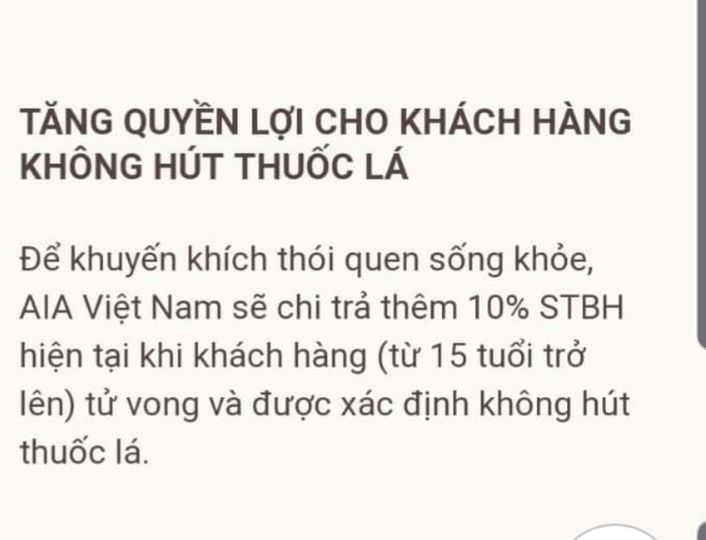

“Những Khách hàng không hút th...

Xem chi tiết

Thói quen “uống rượu - bia, hú...

Xem chi tiết

Ngón tay cái - Thật ngang trái...

Xem chi tiết

Khách hàng có phạm tội "Lừa đả...

Xem chi tiết

Những thay đổi thông tin cá nh...

Xem chi tiết

Manulife nên chỉnh sửa lại điề...

Xem chi tiết

Khách hàng tham gia nhiều hợp...

Xem chi tiết

Khách hàng hãy kiểm tra tình t...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Chống gian lận bảo hiểm sức kh...

Xem chi tiết

Hợp đồng bảo hiểm không có ngư...

Xem chi tiết

Từ chối trả tiền/Từ chối bồi t...

Xem chi tiết

Kê khai không chính xác "Nghề...

Xem chi tiết

Tham gia bảo hiểm Nhân thọ khi...

Xem chi tiết

Một số điều "vi diệu" của Bảo...

Xem chi tiết

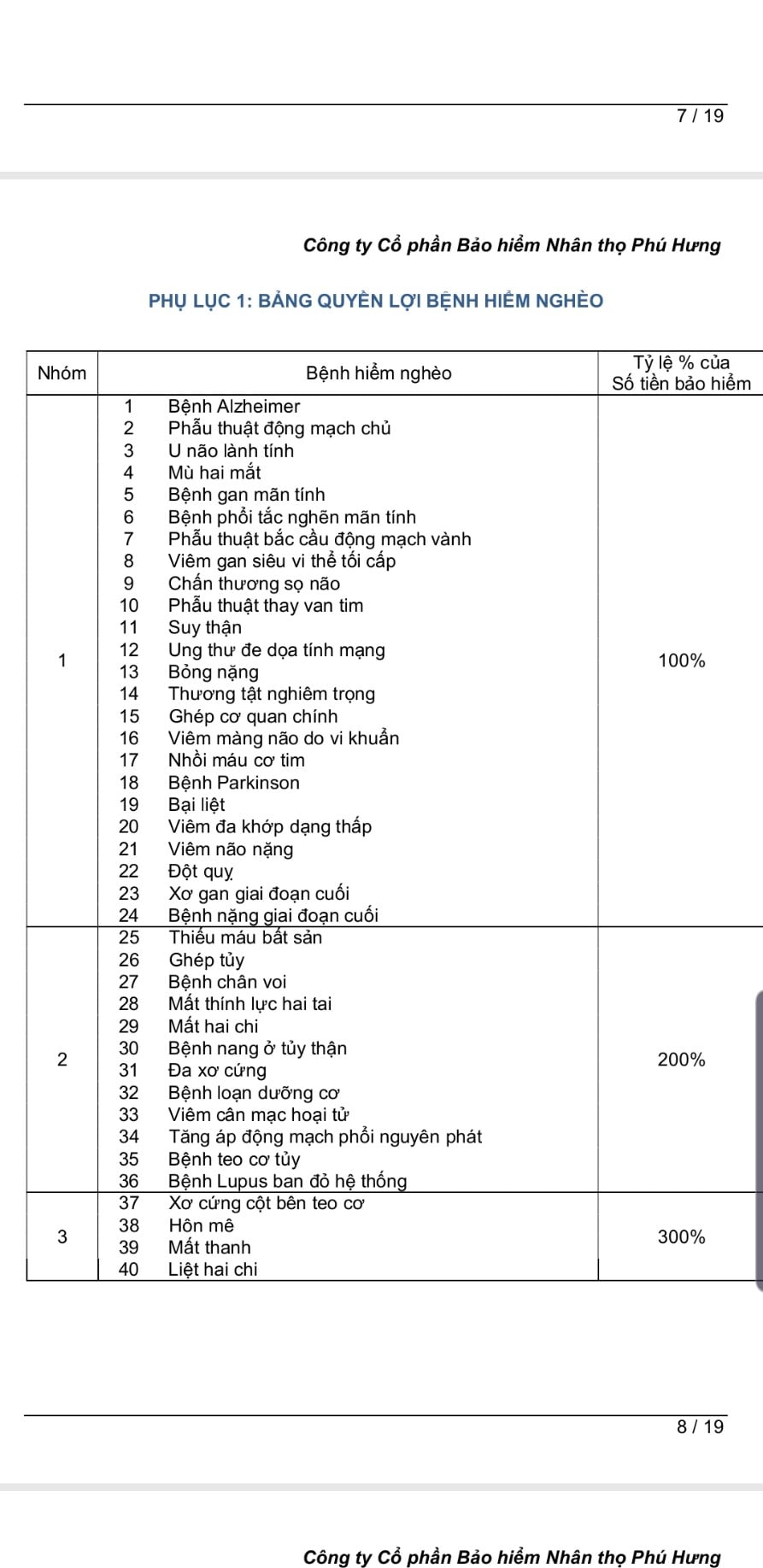

Danh sách bệnh trong Bảo hiểm...

Xem chi tiết

Tham gia Bảo hiểm nhân thọ - T...

Xem chi tiết