KÝ SỰ: HỖ TRỢ GIẢI QUYẾT BỒI THƯỜNG BẢO HIỂM NHÂN THỌ - PRUDENTIAL

Kỳ 2: Khiếu nại lên Prudential và quá trình làm đơn khởi kiện ra Tòa án.

Sau khi nhận được thư việc từ chối quyền lợi bảo hiểm tử vong, khách hàng đã có văn bản khiếu nại gửi tới Prudential và được phúc đáp lại vào ngày 16/12/2020, Vics corp xin được trích nội dung sau: .

“Tuy nhiên, những thông tin nêu trên đã không được BMBH/NĐBH kê khai đầy đủ trong HSYCBH, Phiếu khôi phục HSYCBH cũng như Hồ sơ sức khỏe khám thẩm định. Nếu những thông tin quan trọng này được BMBH cung cấp cho Prudential khi lập HSYCBH, Prudential đã không chấp thuận bảo hiểm ngay từ khi có yêu cầu tham gia bảo hiểm nhân thọ.”

Bên phía Prudential căn cứ theo Điều 19 Luật Kinh doanh Bảo Hiểm và Điều 11.2.a của Quy tắc, điều khoản HĐBH Pru – Đầu Tư linh Hoạt, theo đó:

“a. Kê khai chính xác thông tin cần thiết

ii. Nếu Bên mua bảo hiểm/Người được bảo hiểm cố ý kê khai không đầy đủ, chính xác và trung thực các thông tin cần thiết theo yêu cầu của Prudential, theo đó, nếu với thông tin không chính xác, Prudential sẽ không chấp nhận bảo hiểm, Prudential không có trách nhiệm chi trả các quyền lợi bảo hiểm và có quyền đơn phương đình chỉ Hợp đồng bảo hiểm này ngay sau khi phát hiện ra hành vi vi phạm của Bên mua bảo hiểm và chỉ trả cho Bên mua bảo hiểm Giá trị quỹ của hợp đồng tại Ngày định giá kế tiếp ngay sau ngày Hợp đồng bảo hiểm bị đình chỉ sau khi trừ đi chi phí khám sức khỏe, các Quyền lợi đã chi trả hoặc chấp thuận chi trả hoặc đã chi trả và các Khoản nợ, nếu có, tính đến ngày đình chỉ Hợp đồng bảo hiểm.”

Điều 19 Luật Kinh doanh bảo hiểm quy định:

“Trách nhiệm cung cấp thông tin

.2. Doanh nghiệp bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm và thu phí bảo hiểm đến thời điểm đình chỉ thực hiện hợp đồng bảo hiểm khi bên mua bảo hiểm có một trong những hành vi sau đây:

a) Cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được trả tiền bảo hiểm hoặc được bồi thường;

b) Không thực hiện các nghĩa vụ trong việc cung cấp thông tin cho doanh nghiệp bảo hiểm theo quy định tại điểm c khoản 2 Điều 18 của Luật này.”

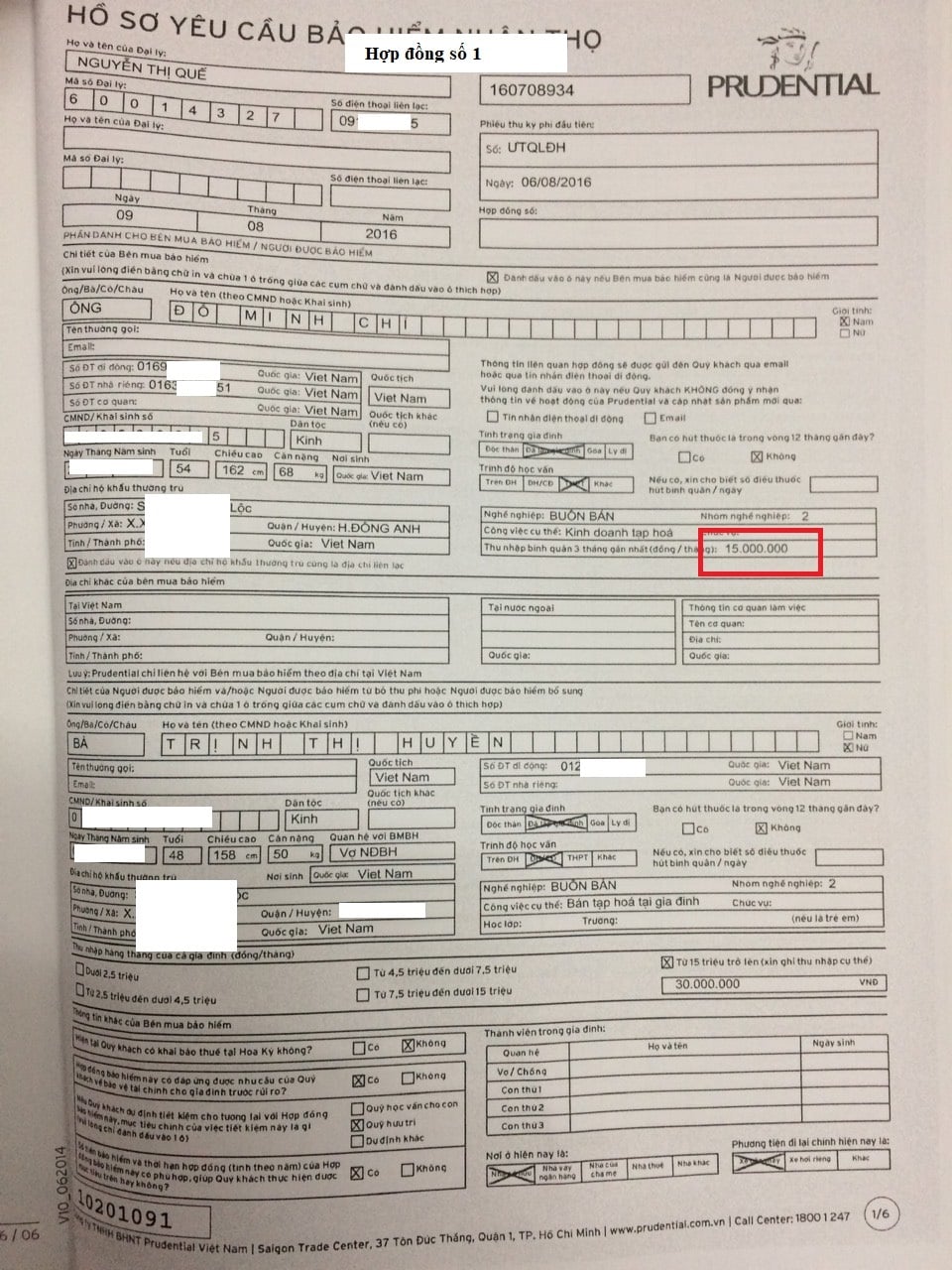

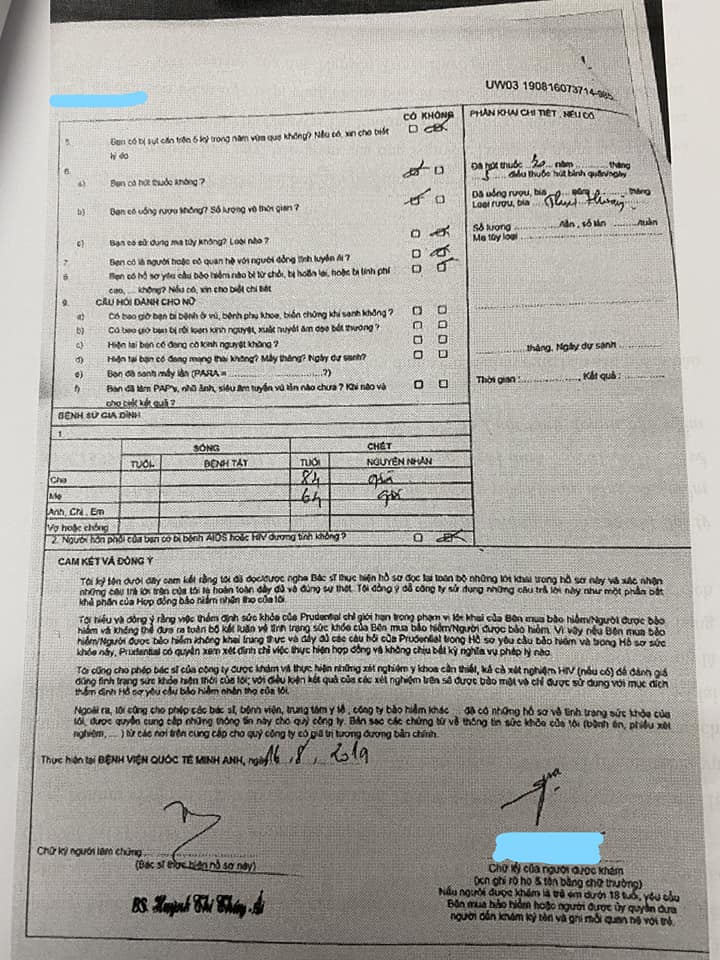

Ngày 16/8/2019, trước ngày hợp đồng bảo hiểm số 77480915 được phát hành (ngày 21/8/2019), bảo hiểm Prudential đã tiến hành thẩm định sức khỏe khách hàng tại Bệnh viện Quốc tế Minh Anh và trong hồ sơ thẩm định sức khỏe đã đánh dấu “Có” tại các mục:

- Mục: “Hiện tại, bạn có đang được điều trị bệnh gì không? Nếu có, xin cho biết bệnh và loại thuốc đang dùng”;

- Mục: “2. Bạn có bao giờ mắc phải các bệnh dưới đây không?... l) Bệnh cao huyết áp”, có ghi chú bên cạnh: Tăng huyết áp được 8 tháng, đang uống thuốc của Bệnh viện Nguyễn Trãi, không nhớ tên thuốc;

- Mục: “4. Trong quá khứ: a) Bạn được thử những xét nghiệm như: X quang, điện tâm đồ, chụp cắt lớp, siêu âm, nội soi, sinh thiết, thử máu, thử nước tiểu không? Trong dịp nào? Kết quả?”, có ghi chú bên cạnh: Khám tổng quát được 8 tháng, chẩn đoán: tăng huyết áp, rối loạn chuyển hóa lipoprotein.

Như vậy, khách hàng đã kê khai đúng việc phát bệnh tăng huyết áp được 8 tháng, hoàn toàn khớp với thời gian khám tại Bệnh viện Nguyễn Trãi ngày 14/02/2019. Khách hàng đã trung thực trong việc kê khai thông tin trong Hồ sơ yêu cầu bảo hiểm, bản thân ông không biết, không được hướng dẫn và trong Hồ sơ yêu cầu bảo hiểm cũng không yêu cầu kê khai đầy đủ các bệnh phụ khác ngoài các bệnh đã được Prudential liệt kê sẵn. Là một người cao tuổi, hàng tháng đều phải đi khám tại bệnh viện Nguyễn Trãi với chẩn đoán chính là cao huyết áp vô căn nguyên phát, mỗi lần khám lại có chẩn đoán phụ khác nhau không đồng nhất và thay đổi thường xuyên, do đó khách hàng không thể nhớ chính xác được tất cả các chẩn đoán phụ, là các biến chứng của bệnh cao huyết áp, bản thân ông đã kê khai chính xác, đầy đủ, trung thực theo trí nhớ của mình. Nếu khách hàng cố ý kê khai không trung thực, đầy đủ tình trạng sức khỏe, vậy tại sao khách hàng phải kê khai cả nơi điều trị bệnh và cả thời gian điều trị mà không hề có ý che dấu? Và nếu làm hết trách nhiệm của mình, trong thời gian để xem xét việc chấp nhận bảo hiểm, tại sao phía Prudential không yêu cầu kiểm tra các đơn thuốc trong sổ khám bệnh khách hàng? Có thể thấy, Prudential đã biết về tình trạng sức khỏe của khách hàng nhưng vẫn chấp nhận rủi ro bảo hiểm và vẫn cấp hợp đồng.

Thêm vào đó, trong giấy kết quả khám sức khỏe của hồ sơ yêu cầu bảo hiểm cũng có kết luận khách hàng: Tăng huyết áp + Rối loạn chuyển hóa Lipid máu + Tăng men gan, do đó Prudential đã chấp nhận tăng phí đối với Hợp đồng bảo hiểm số 74480915 vì lý do sức khỏe.

Theo Giấy chứng nhận bảo hiểm nhân thọ Pru – Đầu tư linh hoạt, tại mục “Các loại trừ đặc biệt (ngoài các trường hợp đã quy định tại Quy tắc, điều khoản sản phẩm)” có ghi rõ: “Đối với Người được bảo hiểm ...., Tăng phí vì lý do sức khỏe”. Tổng phí bảo hiểm rủi ro tăng thêm do bệnh Tăng huyết áp vô căn và Tăng men gan tháng đầu tiên là: 559.500 đồng.

Với những kê khai trên, Prudential bằng trách nhiệm của mình có thể yêu cầu kiểm tra đơn thuốc của khách hàng khi điều trị tại bệnh viện Nguyễn Trãi trong thời gian 08 tháng. Tuy ngiên, Prudential không yêu cầu kiểm tra đơn thuốc mà yêu cầu tăng phí bảo hiểm vì lý do sức khỏe. Như vậy, rõ ràng Prudential biết về tình trạng sức khỏe của khách đã chấp nhận rủi ro bảo hiểm và cấp hợp đồng bảo hiểm nhưng lại chối bỏ trách nhiệm của mình khi có rủi ro xảy ra.

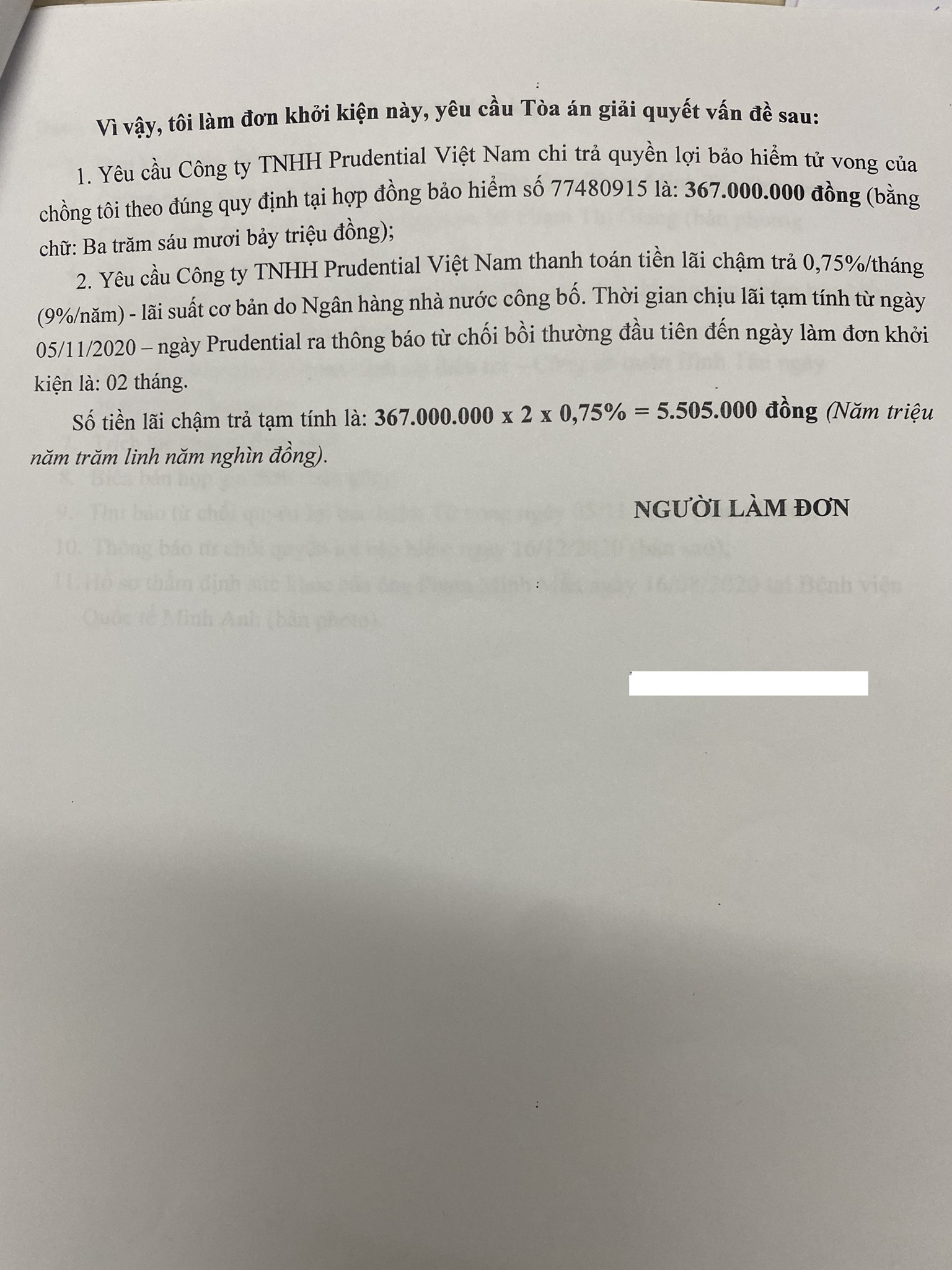

Từ những lý lẽ trên, Vics - corp tiến hành làm đơn khởi kiện gửi Tòa án nhân dân quận 1, TP Hồ Chí Minh.

Nội dung đơn khởi kiện và diễn biến tiếp theo mời các bọn đón đọc ở kỳ 3: Nội dung đơn khởi kiện của khách hàng, Đơn trình bày và xin giúp đỡ thu thập tài liệu chứng cứ của Prudential.

Kỳ 1: Quá trình khách hàng tham gia bảo hiểm và Vics - corp tiếp nhận vụ việc

Dịch vụ liên quan

Bảo hiểm VASS chuyên nghi...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết![Từ chối chi trả quyền lợi bảo hiểm với lý do "kê khai không trung thực" [Hồ sơ khách hàng bị K vú trái]](https://phutrobaohiem.vn/uploads/v5/1.jpg)

Từ chối chi trả quyền lợi...

Xem chi tiết

Cụm từ "Không cần thiết v...

Xem chi tiết

Dịch vụ hỗ trợ đại lý giả...

Xem chi tiết

Hợp đồng dịch vụ hỗ trợ b...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

KHÁCH HÀNG VÀ PRUDENTIAL,...

Xem chi tiết

Hợp đồng Quản lý đại lý -...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

Ký sự: Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Kỳ 1: Cần xem xét lại khá...

Xem chi tiết

Kỳ 2: Không cần thiết về...

Xem chi tiết

Kỳ 3: Cần xem xét lại khá...

Xem chi tiết

Kỳ 4: Cần xem xét lại khá...

Xem chi tiết

Kỳ 5: Cần xem xét lại khá...

Xem chi tiết

Kỳ 9: Không cần thiết về...

Xem chi tiếtKỳ 8: Không cần thiết về...

Xem chi tiết

Hỗ trợ giải quyết bồi thư...

Xem chi tiết

Chết đột tử không rõ nguy...

Xem chi tiết

Kỳ 7: Không cần thiết về...

Xem chi tiết

Kỳ 6: Không cần thiết về...

Xem chi tiết