Hỗ trợ giải quyết bồi thường Bảo hiểm Con người

Bạn đang là khách hàng của một DNBH, và bạn gặp phải vướng mắc khi yêu cầu bồi thường bảo hiểm? Thông qua bài viết này, chúng tôi sẽ cung cấp đến bạn đọc một vài thông tin cơ bản nhất và sẽ giúp bạn giải tỏa được những băn khoăn đó.

1. Quy trình giải quyết bồi thường.

Trên thị trường bảo hiểm hiện nay, có đến hàng chục các công ty cung cấp sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khỏe. Mỗi công ty đều có những yêu cầu, và hướng dẫn riêng cho khách hàng về quy trình giải quyết yêu cầu bảo hiểm, nhưng nhìn chung, quy trình chi trả quyền lợi bảo hiểm nhân thọ cho người tham gia thông thường sẽ bao gồm ba bước cơ bản:

Bước 1: Tiếp nhận hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm từ người tham gia bảo hiểm ( qua các ứng dụng điện tử, nộp hồ sơ trực tiếp tại văn phòng hoặc thông qua dịch vụ chuyển phát)

Bước 2: Thẩm định hồ sơ : Sau khi tiếp nhận giấy yêu cầu giải quyết quyền lợi bảo hiểm cho người tham gia, công ty bảo hiểm sẽ tiến hành kiểm tra, rà soát lại xem hồ sơ của người tham gia có đạt đủ điều kiện để được hưởng đầy đủ các chính sách hay không, nếu hồ sơ chưa đủ thì phía công ty bảo hiểm sẽ thông báo thông tin và hỗ trợ người tham gia hoàn thành các giấy tờ theo quy định sau đó yêu cầu bên mua hoàn thiện các giấy tờ cần thiết.

Quy trình thẩm định hồ sơ bảo hiểm là khâu quan trọng nhất, được thiết kế rất kỹ càng và thực hiện qua nhiều bước nhằm nâng cao tính minh bạch, đồng thời không gây ra thiệt hại cho bên khách hàng. Bởi vậy, để không bị mất nhiều thời gian, trước khi yêu cầu giải quyết về quyền lợi bảo hiểm, người tham gia bảo hiểm nên chuẩn bị đầy đủ những giấy tờ cần thiết như đã quy định trong các tài liệu của hợp đồng bảo hiểm.

Bước 3: Thông báo kết quả hồ sơ yêu cầu và và hoàn tất thủ tục thanh toán quyền lợi cho Khách hàng.

Mỗi công ty bảo hiểm sẽ có văn bản quy định riêng cho từng trường hợp, nhưng về cơ bản, những giấy tờ liên quan được yêu cầu khi có sự kiện bảo hiểm phát sinh cũng sẽ gần như tương tự với nhau.

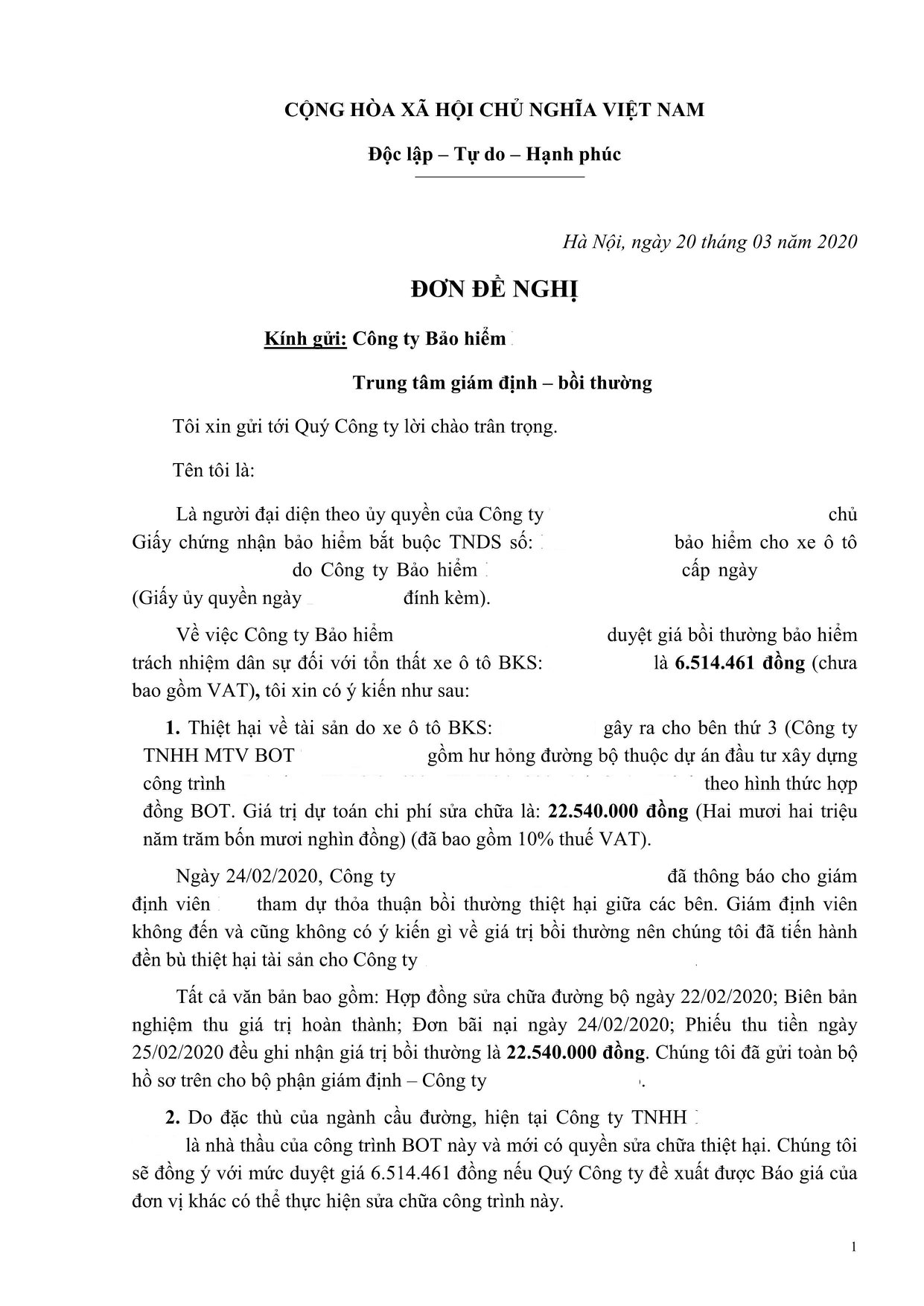

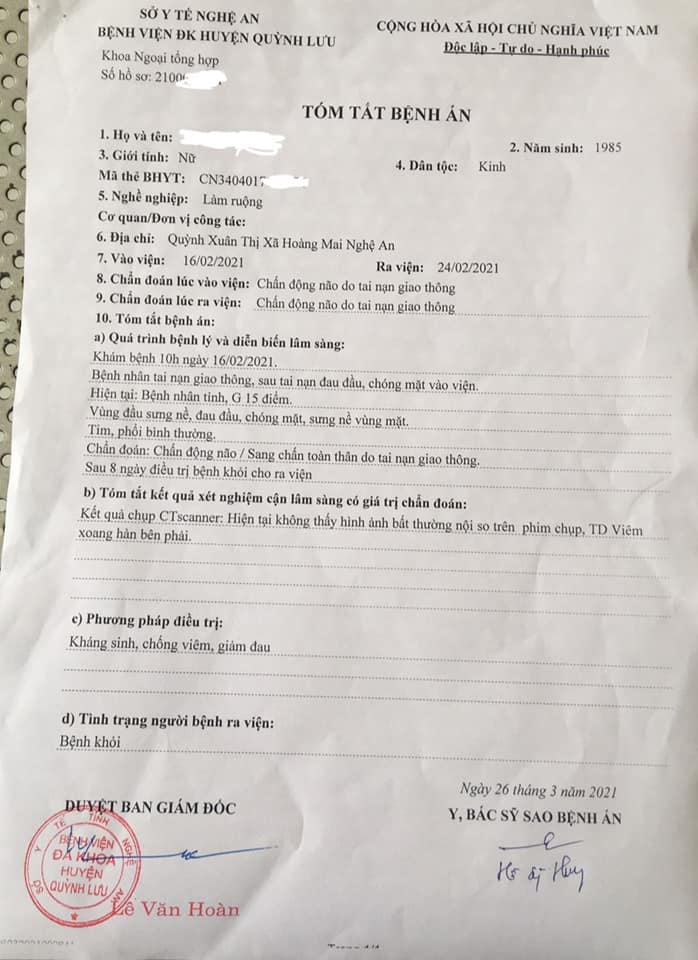

- Đối với những sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khỏe có quyền lợi trợ cấp y tế bổ sung, trợ cấp nằm viện, hỗ trợ chi phí phẫu thuật thì cần chuẩn bị các giấy tờ sau: Giấy ra viện, giấy xác nhận thời gian điều trị tại khoa chăm sóc đặc biệt,, tóm tắt bệnh án, giấy chứng nhận phẫu thuật, đơn thuốc, bảng kê chi phí y tế và các chứng từ liên quan đến điều trị y tế.

- Đối với sản phẩm bảo hiểm có quyền lợi tai nạn cá nhân cần chuẩn bị biên bản tai nạn, giấy chứng nhận thương tích hoặc kết quả chứng nhận y khoa, hồ sơ tai nạn, kết quả giám định, kết quả xét nghiệm và điều trị, giấy ra viện hoặc các chứng từ y tế khác.

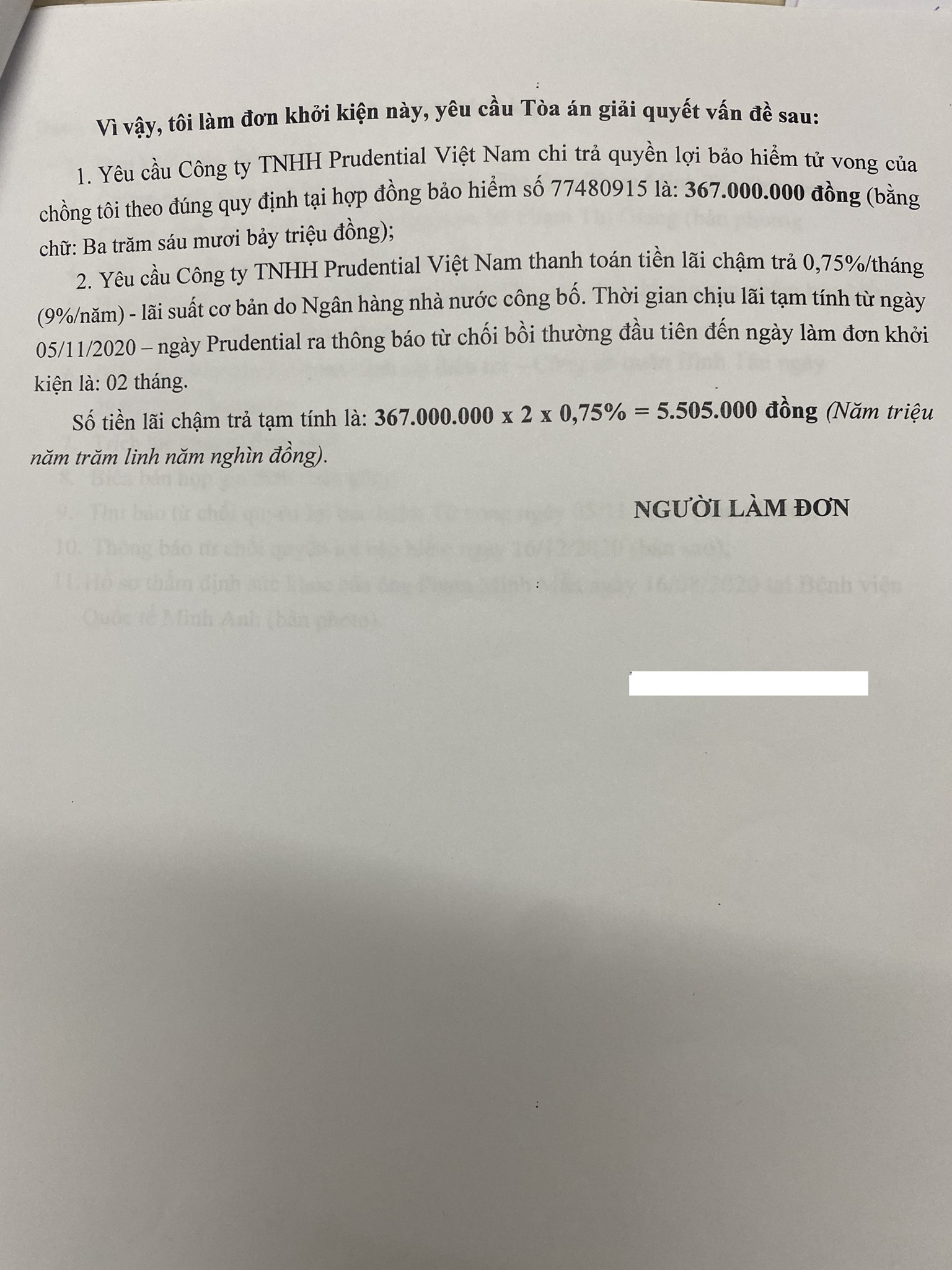

- Đối với quyền lợi bảo hiểm tử vong do bệnh hoặc tai nạn thì cần chuẩn bị giấy chứng tử, giấy ra viện và các chứng từ y tế khác, biên bản tai nạn trong trường hợp tử vong do tai nạn, kết quả giám định, hồ sơ điều trị và hợp đồng bảo hiểm bản chính.

Do đó, bên cạnh việc kê khai thông tin cá nhân chính xác và đầy đủ, người tham gia cần trang bị các kiến thức về giấy tờ, thủ tục cũng như quy trình chi trả quyền lợi bảo hiểm nhân thọ để được hưởng đầy đủ giá trị mà giải pháp tài chính này mang lại.

2. Những lý do công ty bảo hiểm từ chối giải quyết bồi thường

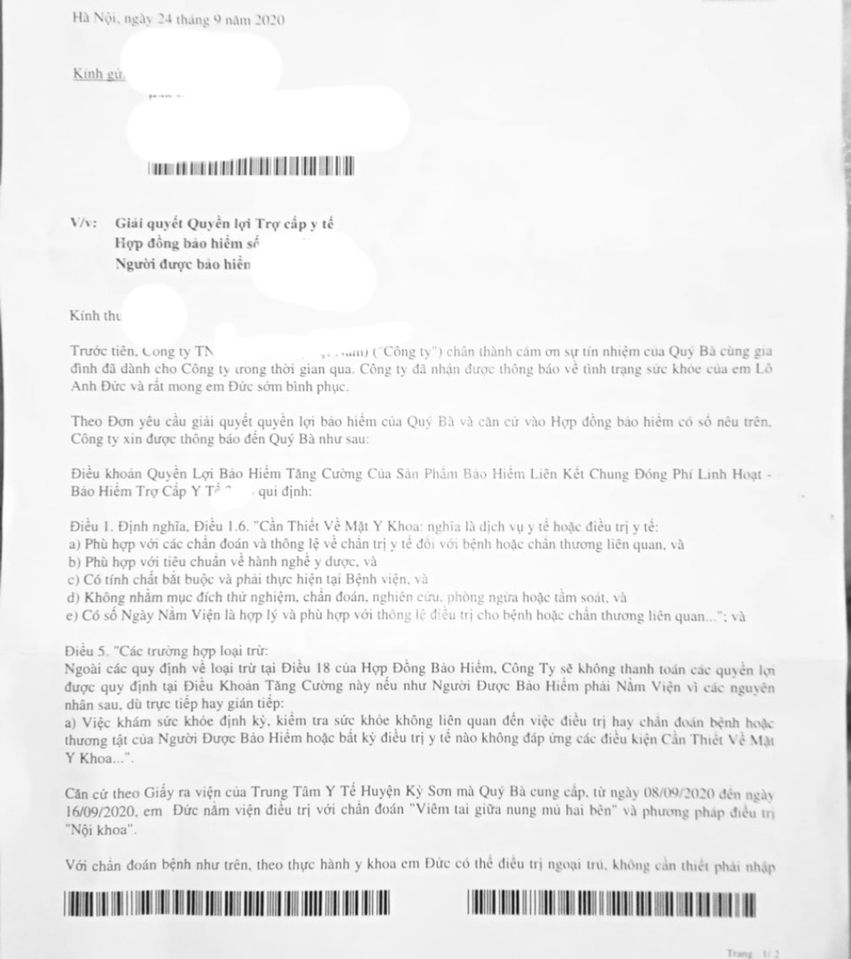

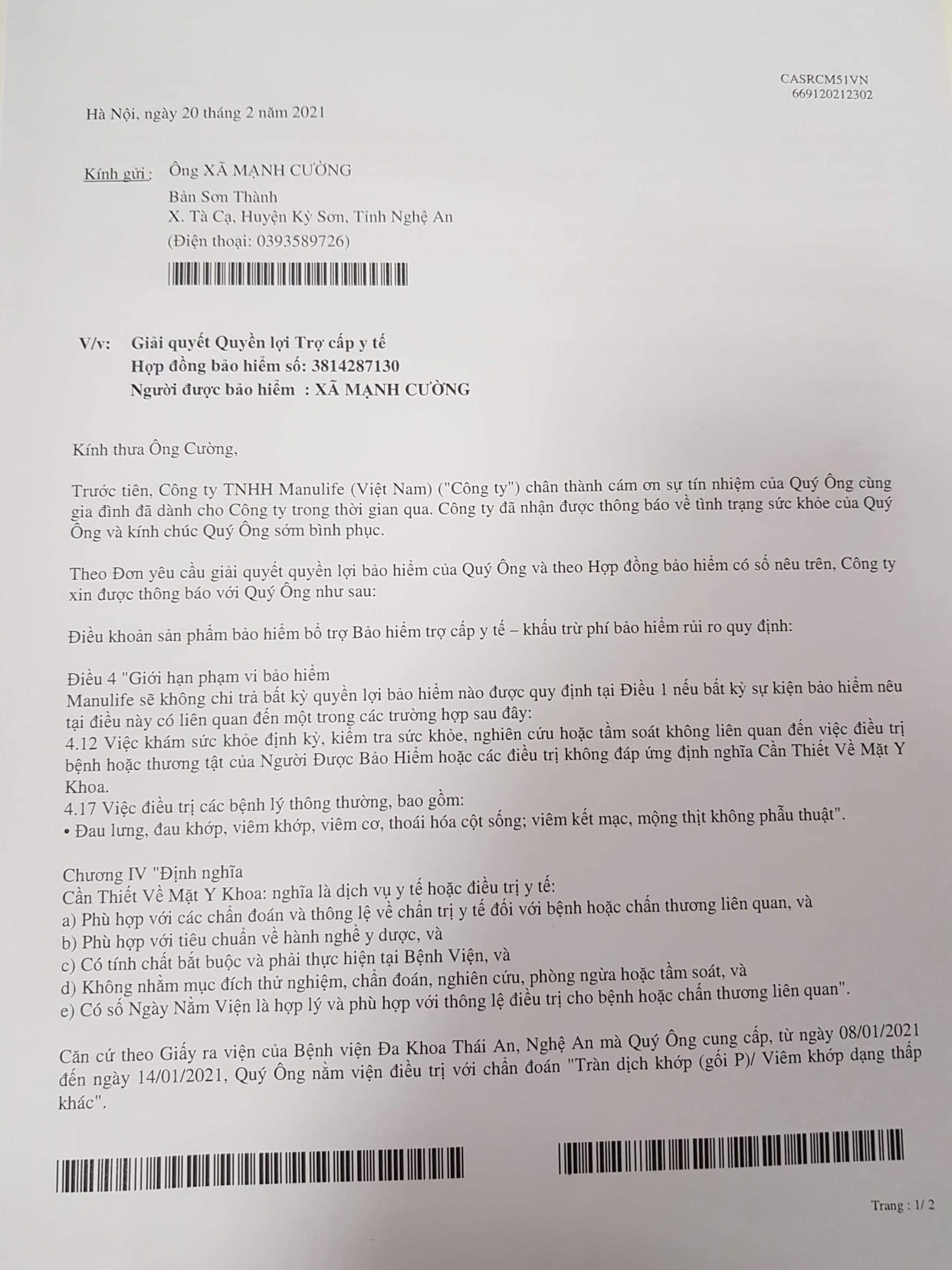

2.1. Sự kiện bảo hiểm nằm trong điều khoản loại trừ.

“Điều khoản loại trừ trách nhiệm bảo hiểm quy định trường hợp doanh nghiệp bảo hiểm không phải bồi thường hoặc không phải trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm”

Vì vậy, khi ký kết hợp đồng khách hàng cần đọc kỹ các điều khoản và yêu cầu tư vấn viên giải thích đầy đủ, cặn kẽ nhằm tránh những tranh chấp không đáng có sau này.

2.2.Rủi ro của khách hàng không thuộc phạm vi bảo hiểm trong hợp đồng.

Mỗi một hợp đồng sẽ có những quyền lợi bảo vệ cụ thể đối với những rủi ro nhất định. Vì vậy, những trường hợp rủi ro không nằm trong điều khoản trong hợp đồng thì đơn vị bảo hiểm cũng không thể chi trả cho khách hàng.

Chính vì vậy, khi ký kết một hợp đồng bất kỳ điều quan trọng là người tham gia cần phải đọc kỹ để chắc chắn hiểu rõ những quyền lợi mà mình nhận khi có sự kiện bảo hiểm xảy ra. Tránh trường hợp rủi ro không thuộc phạm vi bảo hiểm trong đồng và gây nên những hiểu lầm đáng tiếc.

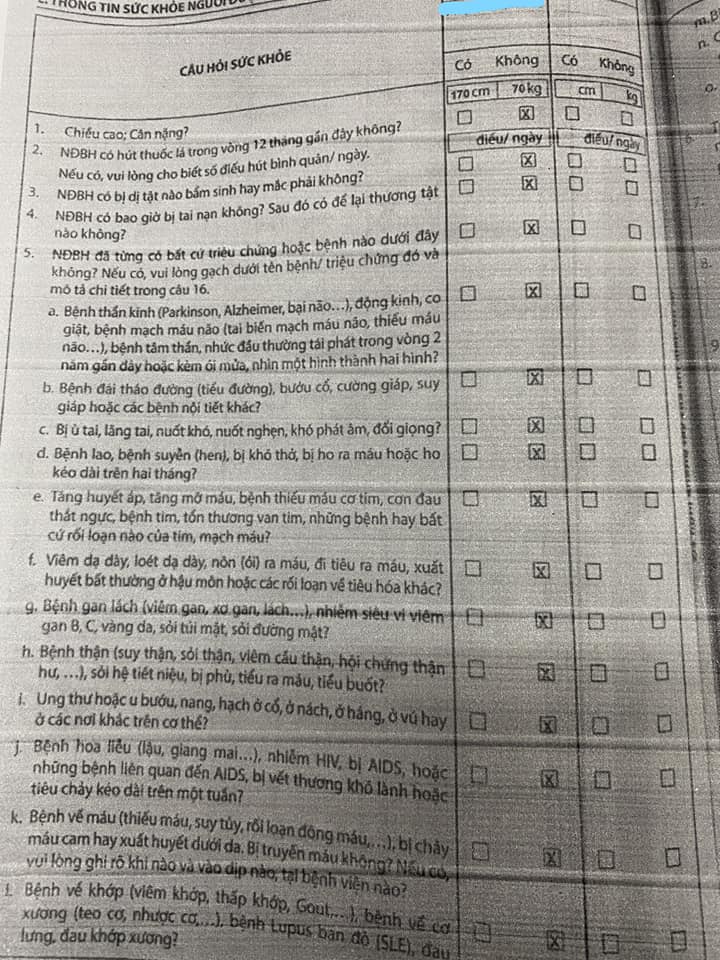

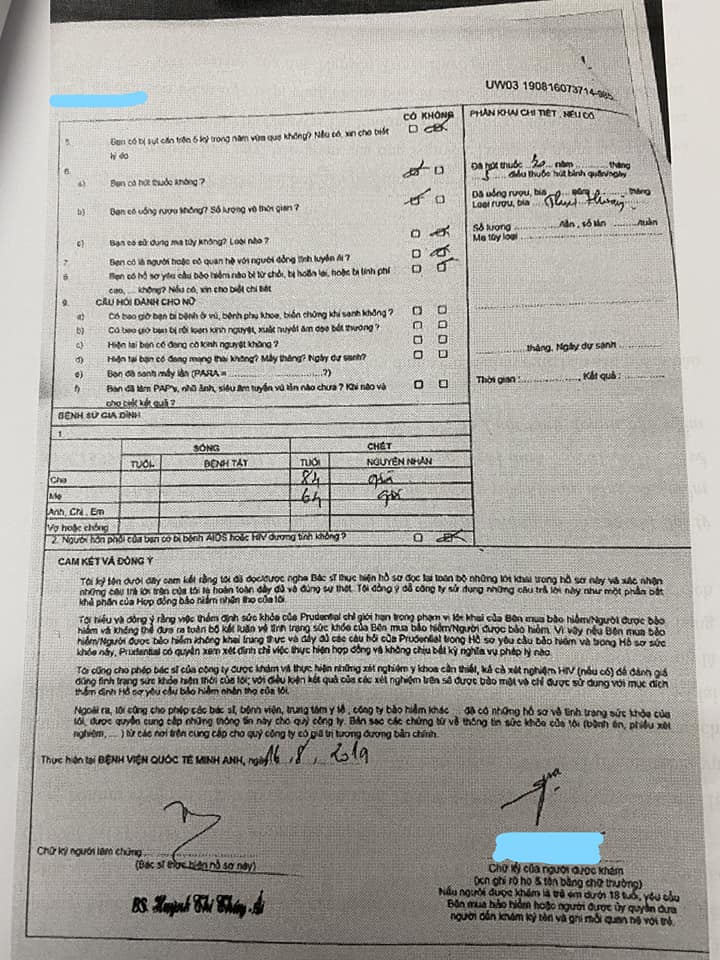

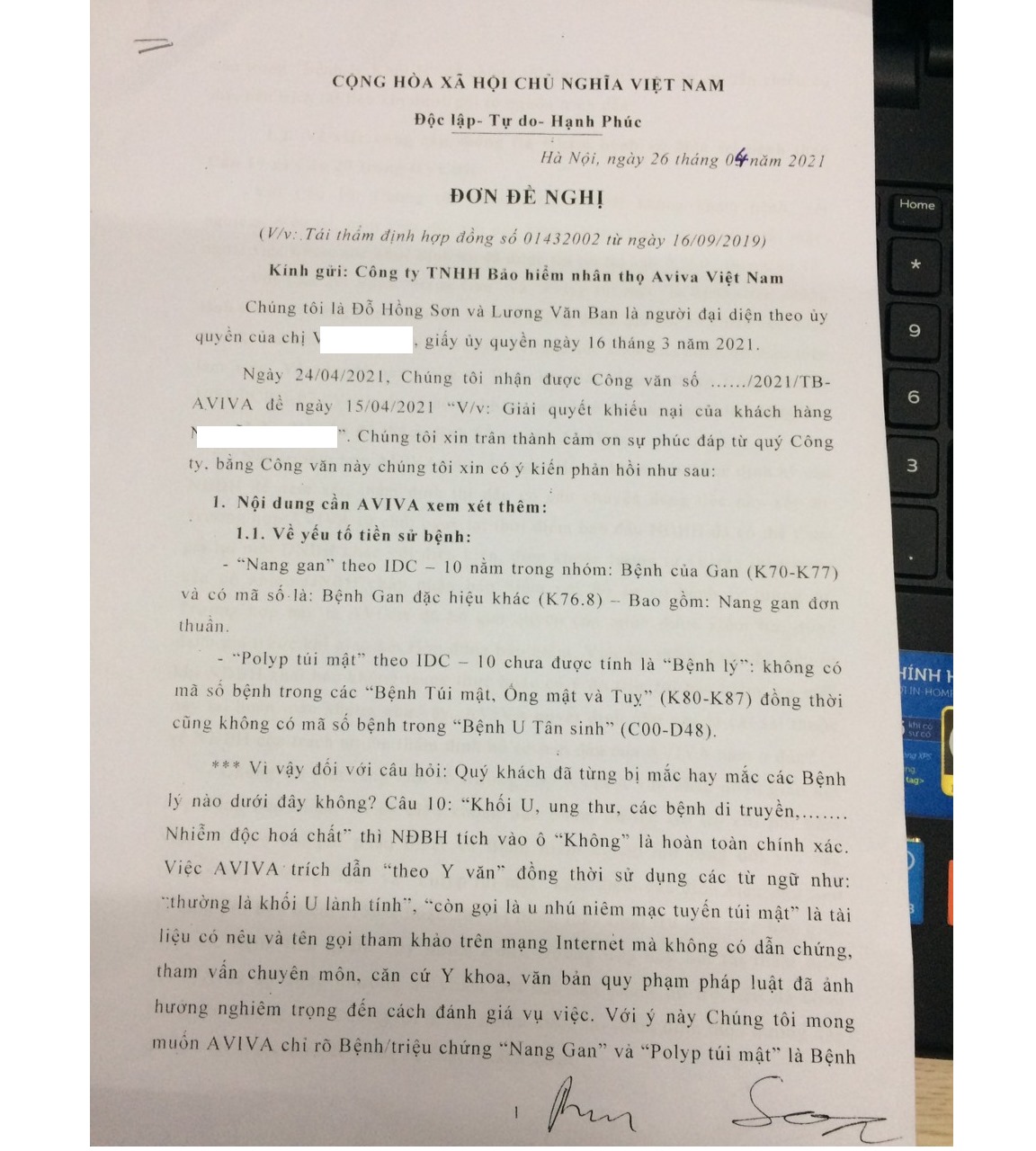

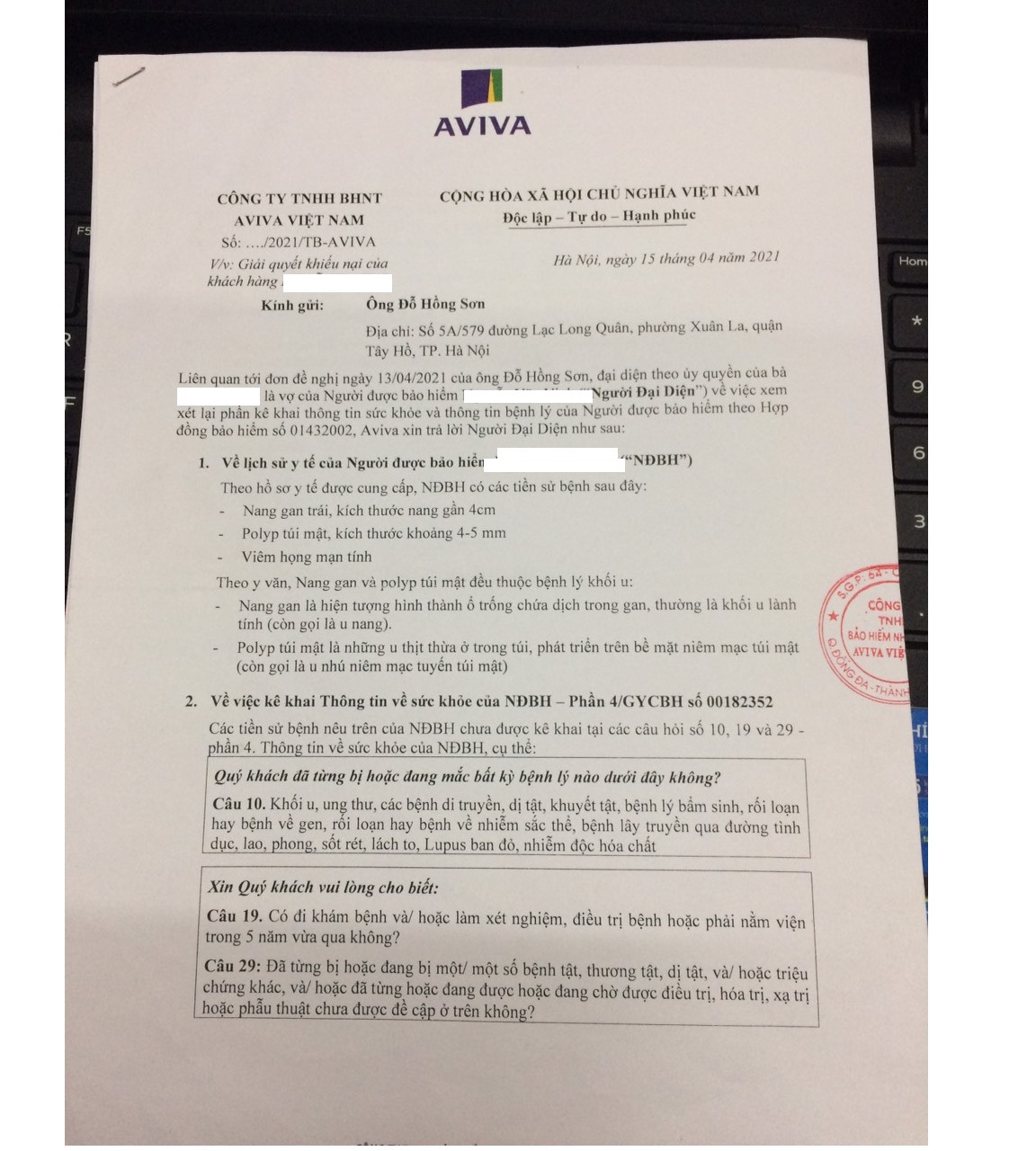

2.3. Không trung thực khai báo tình hình sức khỏe khi ký hợp đồng

Nếu khách hàng cố tình che giấu, không khai báo trung thực tình trạng sức khỏe thì khi xảy ra sự kiện bảo hiểm, đơn vị bảo hiểm có quyền từ chối bồi thường. Bởi bản chất của bảo hiểm nhân thọ là chỉ bảo vệ cho những rủi ro trong tương lai chứ không bảo vệ với những rủi ro có sẵn. Khách hàng nên ghi nhớ, quy tắc đầu tiên trong bảo hiểm đó là : “trung thực tuyệt đối”.

3. Cần làm gì khi bị từ chối bồi thường?

Khi đã kiểm tra các điều khoản loại trừ và vẫn còn thắc mắc thì khách hàng hãy liên hệ với các tư vấn viên hoặc công ty bảo hiểm nhân thọ để được giải đáp một cách thấu đáo nhất.

Và trong quá trình trao đổi, khách hàng cũng nên chuẩn bị hợp đồng để đối chiếu trong khi thảo luận, để mọi vướng mắc được giải quyết trọn vẹn.

Như vậy, khi bị từ chối bảo hiểm việc, đầu tiên của người tham gia là rà soát lại hợp đồng bảo hiểm đã ký hoặc liên hệ công ty bảo hiểm để được giải đáp thắc mắc. Và khách hàng nên nhìn nhận một cách khách quan, thấu đáo nguyên nhân của vụ việc, tránh trường hợp gây ra những hiểu lầm và nhìn nhận đáng tiếc về một giải pháp vững vàng cho tương lai là bảo hiểm nhân thọ.

Và nếu như quyết định cuối cùng của công ty bảo hiểm thông báo vẫn chưa làm bạn hài lòng thì lúc này, bạn có thể nhờ đến dịch vụ hỗ trợ giải quyết bồi thường của VICS-CORP!

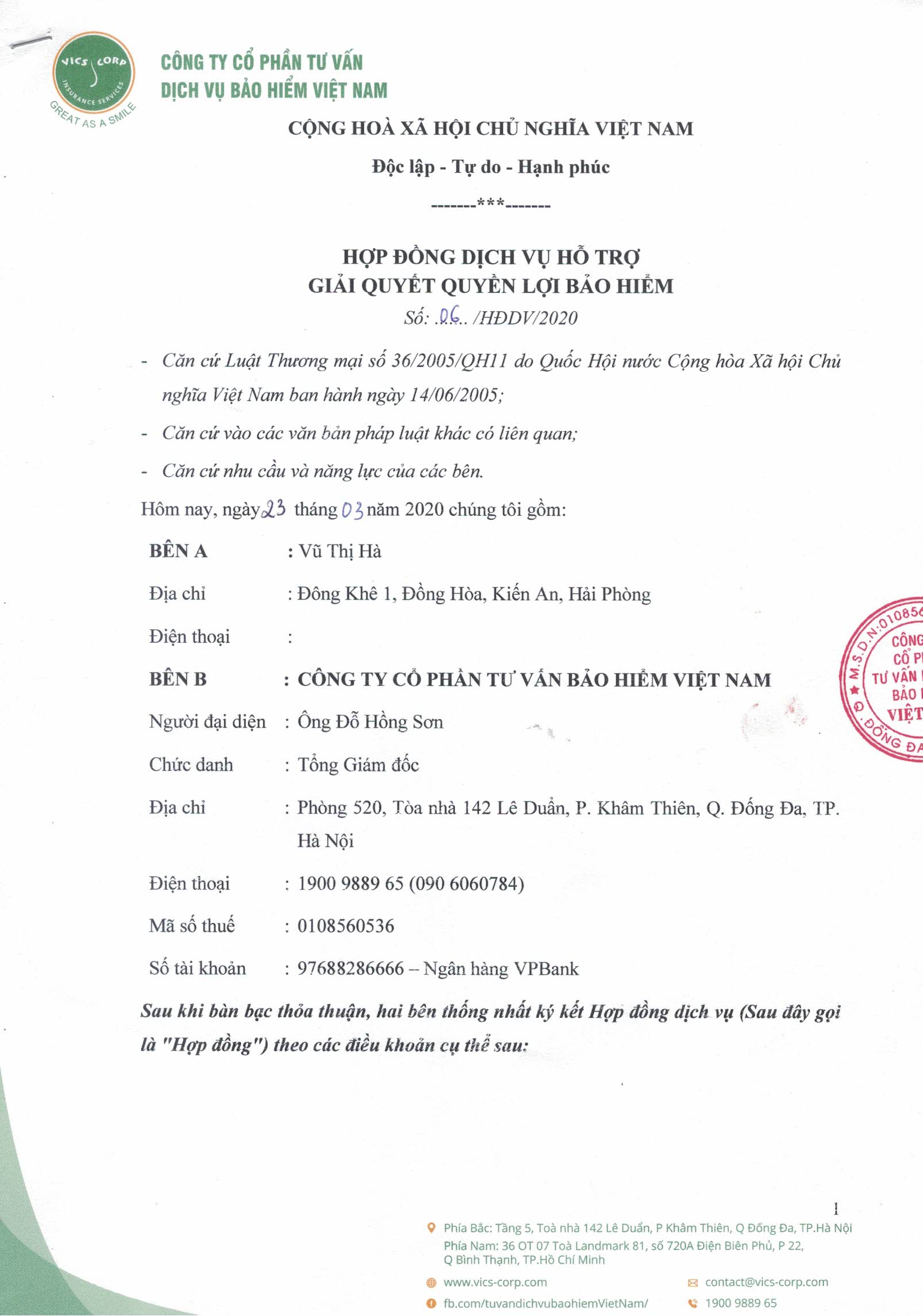

4. Dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm của VICS-CORP

Chuyện Khách hàng tự mình đừng ra để đòi quyền lợi khi bị công ty bảo hiểm từ chối quả là không hề đơn giản. Các Công ty Bảo hiểm đều những tổ chức lớn, ở đó họ có những chuyên gia, đội ngũ chuyên viên hùng mạnh, nên khách hàng sẽ rất bất lợi nếu không đủ kiến thức và kĩ năng khi đứng ra tranh chấp. Trong trường hợp đó, sử dụng dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm của Công ty Cổ phần Tư vấn Dịch vụ Bảo hiểm Việt Nam (VICS) sẽ giúp Khách hàng đảm bảo quyền lợi của mình một cách nhanh chóng và tiện lợi nhất.

VICS có thể cam kết mang lại cho Khách hàng những dịch vụ tốt nhất, hiệu quả nhất:

Sự chăm sóc nhiệt tình: Đội ngũ nhân viên tại VICS luôn tận tình trong quá trình đón tiếp, chỉ dẫn Khách hàng khi tiếp nhận yêu cầu. Khách hàng sẽ cảm thấy thoải mái nhất khi làm việc với đội ngũ nhân viên của VICS.

Chuyên gia giàu kinh nghiệm: VICS là nơi hội tụ của những chuyên gia giàu kinh nghiệm trong các lĩnh vực tư vấn Pháp luật và Bảo hiểm. Đặc biệt là những nhân sự đã từng làm việc tại phòng ban Giải quyết bồi thường của các Công ty Bảo hiểm, họ là những người hơn ai hết hiểu rất rõ quy trình và thủ tục giải quyết bồi thường. Vì vậy có thể giúp Khách hàng hiểu rõ các quy định của Luật Kinh doanh Bảo hiểm cũng như các trình tự thủ tục khi phát sinh tranh chấp. Các vị trí sẽ bổ sung những ưu khuyết điểm để giúp Khách hàng có được sự trợ giúp hoàn hảo nhất trong quá trình đòi bồi thường bảo hiểm.

Ngay khi sự kiện bảo hiểm xảy ra, Khách hàng có thể liên hệ ngay với VICS 24/7 qua Hotline miễn phí 1900988965 để được tư vấn và hướng dẫn cách xử lý ban đầu.

Ngoài ra, VICS còn cung cấp các dịch vụ: Tư vấn bảo hiểm; Đánh giá rủi ro bảo hiểm; Giám định tổn thất bảo hiểm;.... Cho dù là khi sử dụng dịch vụ nào của VICS thì Khách hàng cũng được hỗ trợ nhiệt tình và tận tâm nhất.

Sử dụng dịch vụ của VICS sẽ giúp khách hàng tránh được tiết kiệm được thời gian và công sức, chúng tôi sẽ đồng hành với khách hàng ở bất cứ giai đoạn nào khi có yêu cầu và cam kết mang lại sự hỗ trợ tốt nhất.

VICS chính là sự lựa chọn hàng đầu của Quý khách hàng khi cần sự trợ giúp hỗ trợ giải quyết bồi thường bảo hiểm.

#phutrobaohiem #hotroboithuongbaohiem #baohiemconnguoi #baohiemnhantho #baohiemsuckhoe

Dịch vụ liên quan

Bảo hiểm VASS chuyên nghi...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết![Từ chối chi trả quyền lợi bảo hiểm với lý do "kê khai không trung thực" [Hồ sơ khách hàng bị K vú trái]](https://phutrobaohiem.vn/uploads/v5/1.jpg)

Từ chối chi trả quyền lợi...

Xem chi tiết

Cụm từ "Không cần thiết v...

Xem chi tiết

Dịch vụ hỗ trợ đại lý giả...

Xem chi tiết

Hợp đồng dịch vụ hỗ trợ b...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

KHÁCH HÀNG VÀ PRUDENTIAL,...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

Hợp đồng Quản lý đại lý -...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

Ký sự: Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Kỳ 1: Cần xem xét lại khá...

Xem chi tiết

Kỳ 2: Không cần thiết về...

Xem chi tiết

Kỳ 3: Cần xem xét lại khá...

Xem chi tiết

Kỳ 4: Cần xem xét lại khá...

Xem chi tiết

Kỳ 5: Cần xem xét lại khá...

Xem chi tiết

Kỳ 9: Không cần thiết về...

Xem chi tiếtKỳ 8: Không cần thiết về...

Xem chi tiết

Chết đột tử không rõ nguy...

Xem chi tiết

Kỳ 7: Không cần thiết về...

Xem chi tiết

Kỳ 6: Không cần thiết về...

Xem chi tiết