Ký sự: “Hỗ trợ giải quyết bồi thường bảo hiểm nhân thọ - Công ty AVIVA”

Lời nói đầu: Tôi xin trân thành cảm ơn Công ty bảo hiểm AVIVA đã áp dụng thẩm định lại Hợp đồng bảo hiểm và chỉ từ chối sản phẩm bổ trợ, vẫn giữ nguyên quyền lợi sản phẩm chính. (Gia đình đã nhận được tiền bồi thường 512.636.000 VNĐ vào ngày 11/05/2021). Tôi viết ký sự này để chia sẻ kiến thức, kinh nghiệm giải quyết vụ việc Hỗ trợ giải quyết bồi thường bảo hiểm Nhân thọ. Tôi vẫn sẽ tiếp tục đấu tranh để đảm bảo quyền lợi cho Khách hàng trong vụ việc. Topic này sẽ không chấp nhận nói xấu Công ty bảo hiểm AVIVA vì vụ việc chúng tôi đang khởi kiện ra Toà án, mọi việc sẽ được Toà án phán quyết.

Kỳ 1: Nghiên cứu hồ sơ tranh chấp – Nhận hay không nhận vụ việc?

Ngày 11/3/2021, tôi nhận được tin nhắn qua ZALO yêu cầu hỗ trợ.

Đại lý: Em có khách hang bị K phổi và đã mất, Công ty chi trả QLTV còn quyền lợi bệnh hiểm nghèo bị từ chối anh ạ.

Tôi: Chuyển anh hồ sơ vụ việc nhé.

Đại lý: Khách này chỉ khám sức khoẻ định kỳ ở Công ty, khám xong là về không biết bất cứ một bệnh nào vì bác sỹ không nói gì nên lúc thông báo khách hàng khai như thế kia?

Tôi: Nếu được bồi thường quyền lợi bệnh hiểm nghèo thì Khách hàng được thêm bao tiền em?

Đại lý: Nếu được bồi thường thì Quyền lợi bệnh hiểm nghèo là 200tr, cộng thêm K phổi thuộc mở rộng của Nam giới đc thêm 100tr tổng số là 300tr anh ạ.

Tóm tắt nội dung vụ việc:

Ngày 16/09/2019, NĐBH tham gia Hợp đồng bảo hiểm với các sản phẩm sau:

- Yêu thương trọn vẹn: 500.000.000 VNĐ

- Bảo hiểm bệnh hiểm nghèo mở rộng 2015: 200.000.000 VNĐ

- Hỗ trợ chi phí nằm viện: 250.000.000 VNĐ

- Hỗ trợ chi phí phẫu thuật: 250.000.000 VNĐ

- Bảo hiểm tử vong và thương tật vĩnh viễn do tai nạn: 200.000.000 VNĐ.

Tháng 12/2020, NĐBH khám bệnh tại Bệnh viện K và có kết quả “U ác của phế quản và Phổi”.

Ngày 30/01/2021, sau quá trình điều trị bệnh tích cực nhưng do bệnh nặng không qua khỏi, NĐBH đã mất.

Ngày 04/02/2021, NTH đã làm yêu cầu giải quyết quyền lợi bảo hiểm đối với rủi ro Tử vong của NĐBH.

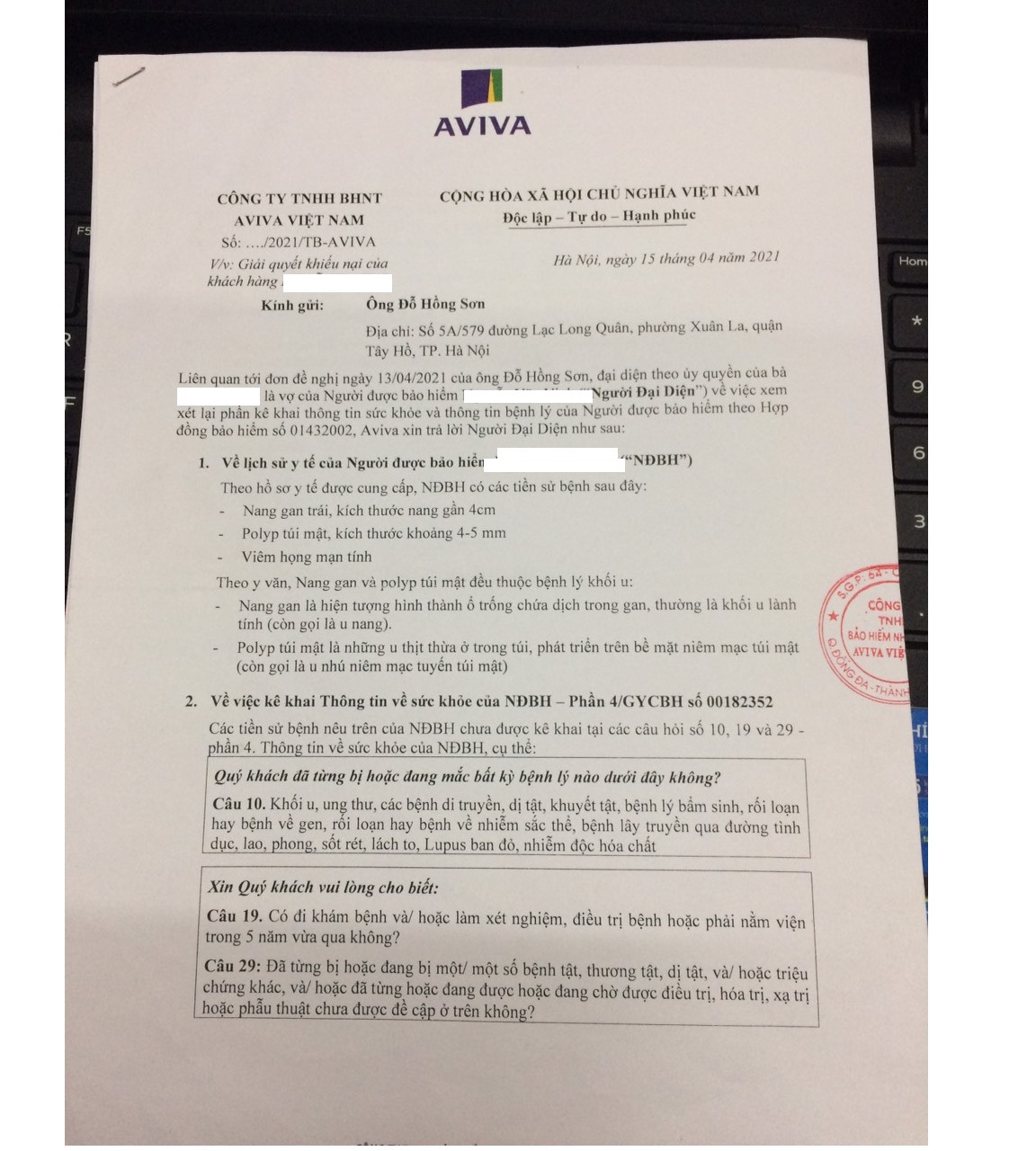

Ngày 22/02/2021, AVIVA đã có thông báo giải quyết quyền lợi bảo hiểm với nội dung:

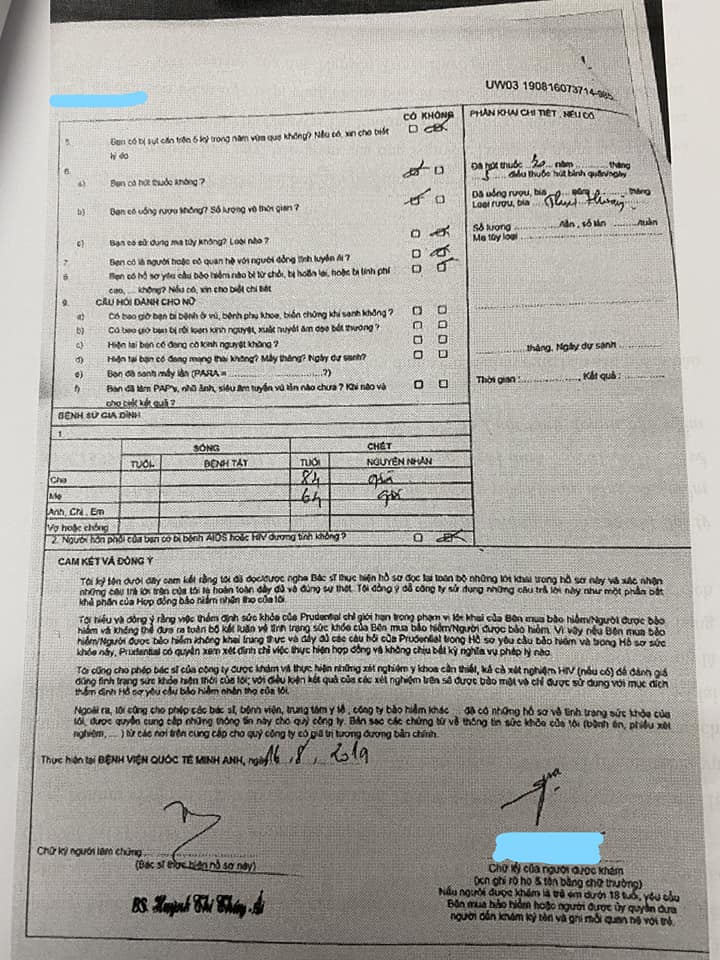

Theo thông tin khách hàng bổ sung, NĐBH có kết quả khám sức khoẻ trước khi tham gia bảo hiểm ngày 16/09/2019 như sau:

- 23/05/2019: Nang gan trái 36mm

- 14/11/2018: Polyd túi mật 3-4mm, nang gan trái 37mm

- 24/05/2018: nang gan trái 31mm, Polyd túi mật 4-5mm

- 19/05/2017: nang gan trái 34mm

- 16/11/2016: nang gan trái 35mm

- 19/05/2016: Viêm họng mãn tính

- 09/11/2015: Viêm họng mãn tính

AVIVA xin thông báo tới Quý khách kết quả giải quyết quyền lợi bảo hiểm như sau:

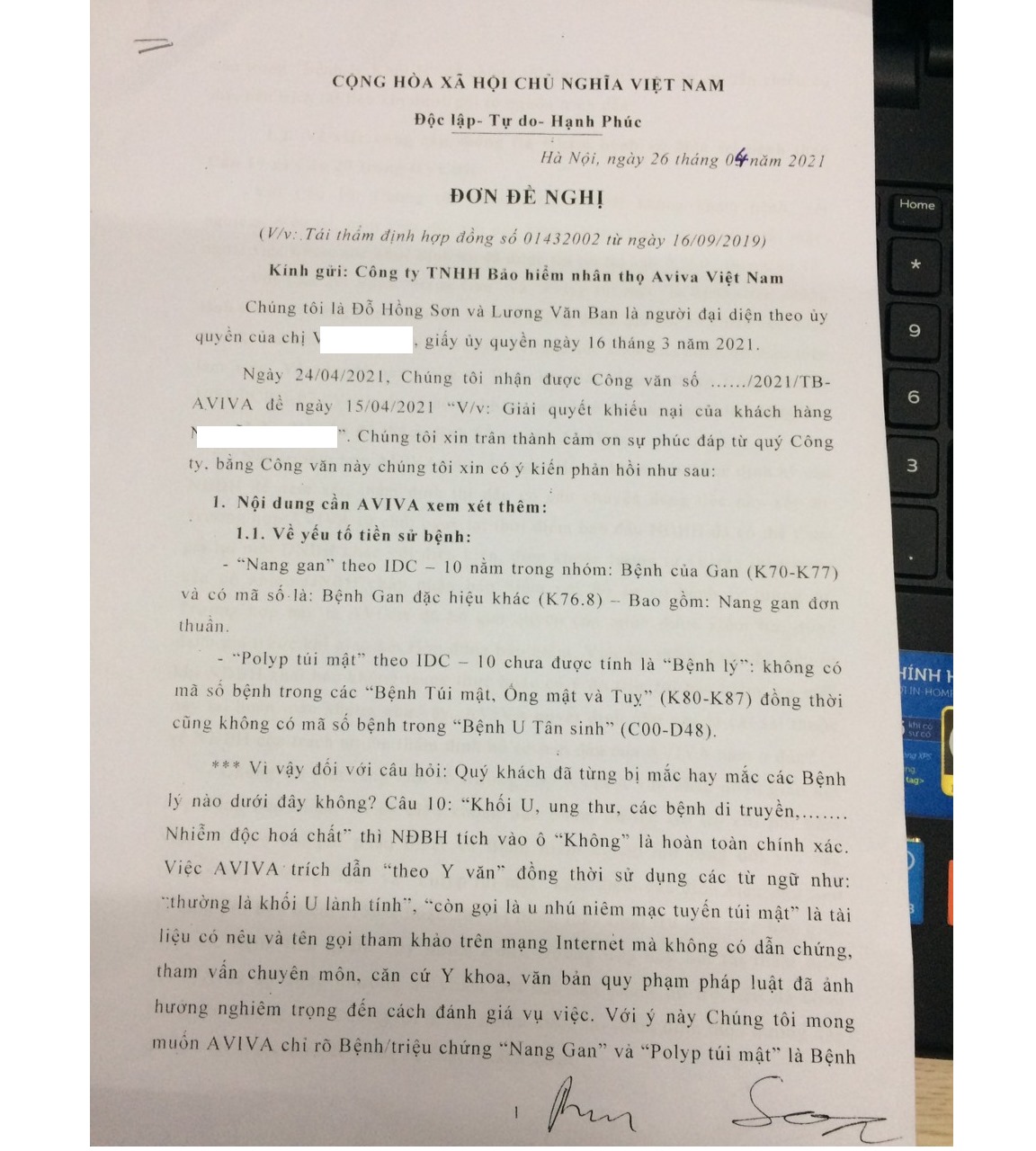

1. Tái thẩm định Hợp đồng bảo hiểm từ ngày 16/09/2019

Chấm dứt thực hiện sản phẩm bổ trợ Hỗ trợ chi phí nằm viện, Hỗ trợ chi phí phẫu thuật và bệnh hiểm nghèo của NĐBH theo quy định tại Điều 5 – Điều khoản sản phẩm Yêu thương trọn vẹn do NĐBH có tiền sử trị nhiều bệnh như nêu trên nhưng không kê khai trên phiếu yêu cầu bảo hiểm.

AVIVA sẽ hoàn lại số phí Quý khách đã đóng đối với các sản phẩm bảo hiểm nêu trên.

2. Các khoản Công ty sẽ thanh toán:

- Quyền lợi bảo hiểm tử vong: 500.000.000 VNĐ

- Số phí hoàn lại: 12.636.000 VNĐ

- Tổng số tiền Công ty sẽ thanh toán: 512.636.000 VNĐ.

Sau khi đọc xong các thông tin vụ việc tôi đã liên lạc với NTH (vợ NĐBH) để xác nhận và hỏi thêm thông tin trong vụ việc:

Tôi: Anh có điều trị, mua thuốc để uống về bệnh “Nang gan và Polyd túi mật” không chị?

NTH: Không, chồng tôi không điều trị hay uống thuốc gì về hai bệnh đấy cả.

Tôi: Vậy cái sổ khám sức khoẻ định kỳ mình có được giữ không chị?

NTH: Công ty giữ sổ khám sức khoẻ định kỳ, mãi đến lúc yêu cầu thêm hồ sơ tôi mới đi xin sao chụp lại và nộp cho AVIVA.

Tôi: Chị phải nói thật đấy nhé, vì nếu về sau người ta kiểm tra ra anh có điều trị là tôi không giúp được, chưa kể còn ảnh hưởng đến uy tín của tôi nữa.

NTH: Tôi xin hứa là không khám chữa bệnh đấy mà, có mỗi đợt chồng tôi ho nhiều mệt mới đi khám và phát hiện ra bệnh K, sau một thời gian là mất rồi.

Sau khi trao đổi với NTH tôi kiểm tra kỹ hơn phần 4. Thông tin sức khoẻ của NĐH, đọc thấy rằng tích vào tất cả câu trả lời “Không” chỉ riêng câu hỏi 19: “Có đi khám bệnh và/hoặc làm xét nghiệm, điều trị bệnh hoặc phải nằm viện trong 5 năm vừa qua không? Là tích “có” đồng thời có ghi thêm: “hàng năm có đi khám SKĐK của Công ty, sức khoẻ hoàn toàn bình thường.”

Tôi trao đổi với một số người có chuyên môn về “Thẩm định sơ bộ” thì được biết với bệnh Polyd túi mật thì một số Công ty vẫn chấp nhận giao kết hợp đồng bảo hiểm, ngay chính AVIVA cũng đã chấp nhận với điều kiện tăng phí. Còn Bệnh “Nang gan” thì đang kiếm nhưng chưa thấy ai phản hồi là được bảo hiểm nhưng tăng phí. Tôi lại vào mạng tham khảo và thấy hai bệnh này thực ra là lành tính, chung sống được và không cần thiết phải điều trị mà chỉ có theo dõi, nếu bệnh tiến triển nặng mới phải điều trị. Linh cảm của tôi có thể NTH (vợ NĐBH) đã nói đúng, có thể anh chồng không biết mình có bệnh và cũng không điều trị bệnh thật.

Đọc tiếp điều khoản mà AVIVA trích dẫn “ĐIỀU 5. NGHĨA VỤ CUNG CẤP THÔNG TIN

5.1. Trách nhiệm cung cấp, giải thích thông tin cho Bên mua bảo hiểm của Aviva

5.1.1. Aviva có trách nhiệm cung cấp đầy đủ thông tin liên quan đến Hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho Bên mua bảo hiểm. Trường hợp Aviva cố ý cung cấp thông tin sai sự thật nhằm giao kết Hợp đồng thì Bên mua bảo hiểm có quyền đơn phương đình chỉ thực hiện Hợp đồng bảo hiểm; Aviva phải bồi thường thiệt hại phát sinh (nếu có) cho Bên mua bảo hiểm do việc cung cấp thông tin sai sự thật.

5.1.2. Trong vòng 90 ngày kể từ ngày kết thúc năm tài chính hoặc Năm hợp đồng, Aviva sẽ thông báo bằng văn bản cho Bên mua bảo hiểm thông tin về tình trạng của Hợp đồng, bao gồm cả Giá trị tài khoản hợp đồng và kết quả hoạt động của Quỹ liên kết chung.

5.2. Trách nhiệm kê khai thông tin trung thực, đầy đủ của Bên mua bảo hiểm/ Người được bảo hiểm

5.2.1. Bên mua bảo hiểm, Người được bảo hiểm (hoặc người đại diện theo pháp luật của Người được bảo hiểm nếu Người được bảo hiểm dưới 18 tuổi) có nghĩa vụ cung cấp đầy đủ và trung thực tất cả các thông tin cần thiết theo mẫu Hồ sơ yêu cầu bảo hiểm để Aviva đánh giá khả năng chấp nhận bảo hiểm cho Hợp đồng bảo hiểm này. Việc kiểm tra sức khoẻ, nếu có, không thay thế cho nghĩa vụ này.

5.2.2. Nếu Bên mua bảo hiểm, Người được bảo hiểm (hoặc người đại diện theo pháp luật của Người được bảo hiểm nếu Người được bảo hiểm dưới 18 tuổi) cố ý vi phạm nghĩa vụ quy định tại Điểm 5.2.1, mà theo đó: (a) Nếu với thông tin chính xác, Aviva đã không chấp nhận hoặc tạm hoãn bảo hiểm, không chấp nhận khôi phục hiệu lực Hợp đồng thì Aviva có quyền đơn phương đình chỉ Hợp đồng ngay sau khi phát hiện ra hành vi vi phạm và không có trách nhiệm chi trả quyền lợi bảo hiểm nếu xảy ra sự kiện bảo hiểm. Việc giải quyết Hợp đồng bị đơn phương chấm dứt sẽ theo quy định của pháp luật hiện hành về bảo hiểm.

(b) Nếu với thông tin chính xác, Aviva vẫn chấp nhận bảo hiểm, chấp nhận khôi phục hiệu lực Hợp đồng nhưng phải kèm theo các điều kiện bổ sung theo quy định đánh giá và thẩm định của Aviva thì: - Aviva có quyền đơn phương đình chỉ Hợp đồng ngay sau khi phát hiện ra hành vi vi phạm và không có trách nhiệm chi trả quyền lợi bảo hiểm nếu xảy ra sự kiện bảo hiểm liên quan trực tiếp đến thông tin kê khai không trung thực. Việc giải quyết Hợp đồng bị đơn phương chấm dứt sẽ theo quy định của pháp luật hiện hành về bảo hiểm. - Aviva sẽ áp dụng các điều kiện bổ sung theo quy định đánh giá và thẩm định của Aviva nếu Hợp đồng chưa xảy ra sự kiện bảo hiểm hoặc sự kiện bảo hiểm xảy ra không liên quan trực tiếp đến thông tin kê khai không trung thực. Trường hợp đã xảy ra sự kiện bảo hiểm, Aviva vẫn sẽ chi trả quyền lợi bảo hiểm nếu có sự kiện bảo hiểm xảy ra theo Điều khoản Hợp đồng này.

(c) Nếu thông tin chính xác không làm ảnh hưởng tới quyết định chấp nhận bảo hiểm hoặc quyết định chấp nhận khôi phục hiệu lực Hợp đồng theo quy định của Aviva, Aviva vẫn sẽ chi trả quyền lợi bảo hiểm nếu có sự kiện bảo hiểm xảy ra theo Điều khoản Hợp đồng này”

Ồ! Mình có thể giúp đỡ được khách hàng này vì theo như trao đổi Khách hàng không được cầm sổ khám sức khoẻ, Khách hàng có thể không biết bệnh của mình thật, như vậy có thể suy luận “Khách hàng vi phạm nghĩa vụ cung cấp thông tin nhưng là vô ý chứ không phải cố ý”. Vì nếu cố ý thì dại gì lại ghi hàng năm có đi khám sức khoẻ định kỳ và trong sổ lại ghi rõ ràng có triệu chứng bệnh như thế này. Mình sẽ nhận vụ này để đấu tranh đòi quyền lợi thôi….

Mời các bạn đón đọc Kỳ 2: Đi gặp khách hàng làm uỷ quyền và thu thập hồ sơ vụ việc.

Dịch vụ liên quan

Bảo hiểm VASS chuyên nghi...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết

Đại lý bảo hiểm PRUDENTIA...

Xem chi tiết![Từ chối chi trả quyền lợi bảo hiểm với lý do "kê khai không trung thực" [Hồ sơ khách hàng bị K vú trái]](https://phutrobaohiem.vn/uploads/v5/1.jpg)

Từ chối chi trả quyền lợi...

Xem chi tiết

Cụm từ "Không cần thiết v...

Xem chi tiết

Dịch vụ hỗ trợ đại lý giả...

Xem chi tiết

Hợp đồng dịch vụ hỗ trợ b...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

KHÁCH HÀNG VÀ PRUDENTIAL,...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

Hợp đồng Quản lý đại lý -...

Xem chi tiết

KÝ SỰ: HỖ TRỢ GIẢI QUYẾT...

Xem chi tiết

Ký sự: Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Ký sự: “Hỗ trợ giải quyết...

Xem chi tiết

Kỳ 1: Cần xem xét lại khá...

Xem chi tiết

Kỳ 2: Không cần thiết về...

Xem chi tiết

Kỳ 3: Cần xem xét lại khá...

Xem chi tiết

Kỳ 4: Cần xem xét lại khá...

Xem chi tiết

Kỳ 5: Cần xem xét lại khá...

Xem chi tiết

Kỳ 9: Không cần thiết về...

Xem chi tiếtKỳ 8: Không cần thiết về...

Xem chi tiết

Hỗ trợ giải quyết bồi thư...

Xem chi tiết

Chết đột tử không rõ nguy...

Xem chi tiết

Kỳ 7: Không cần thiết về...

Xem chi tiết

Kỳ 6: Không cần thiết về...

Xem chi tiết