SO SÁNH SẢN PHẨM BẢO HIỂM TRUYỀN THỐNG VÀ SẢN PHẨM BẢO HIỂM ĐẦU TƯ

Bảo hiểm nhân thọ truyền thống đã có lịch sử phát triển được hơn 200 năm, tuy nhiên loại hình bảo hiểm đầu tư (hay còn gọi là Bảo hiểm liên kết đơn vị, bảo hiểm liên kết chung) lại mới chỉ phát triển trên thế giới từ khoảng hơn 20 năm trước, và mới bắt đầu được các công ty bảo hiểm ở Việt Nam đẩy mạnh trong khoảng vài năm trở lại đây.

Vậy bảo hiểm đầu tư thì có gì khác biệt so với các sản phẩm bảo hiểm truyền thống, giữa bảo hiểm đầu tư và bảo hiểm truyền thống có những ưu nhược điểm gì. Bảo hiểm nào là tốt nhất, nên chọn cái nào? Nếu còn đang băn khoăn, bài viết dưới đây mà chúng tôi chia sẻ hi vọng sẽ giúp ích cho các bạn.

I. ĐẶC ĐIỂM CỦA BẢO HIỂM TRUYỀN THỐNG

Các sản phẩm bảo hiểm nhân thọ truyền thống có đặc điểm là:

+ Phí bảo hiểm cố định trong suốt thời hạn hợp đồng.

+ Thời gian đóng phí và thời gian bảo vệ gần bằng nhau.

+ Thời gian bảo vệ thường ngắn (không phải trọn đời - thường đến năm 22

tuổi).

+ Thời hạn đóng phí bắt buộc thường dài và liên tục (khách hàng được ân hạn thời gian chậm đóng phí 60 ngày. Nếu quá 60 ngày không đóng phí, hợp đồng bị tạm thời mất hiệu lực. Trong vòng 24 tháng nếu khách hàng không đóng phí để khôi phục hiệu lực hợp đồng thì hợp đồng sẽ chính thức mất hiệu lực).

+ Khi hợp đồng mất hiệu lực hoặc khách hàng muốn hủy hợp đồng trước thời gian đáo hạn thì giá trị hoàn lại thường thấp hơn tổng bảo phí đã đóng bởi hàng năm bảo phí được trừ 1 phần vào quỹ rủi ro chung để chi trả quyền lợi cho những khách hàng bị rủi ro.

+ Bảo tức của bảo hiểm truyền thống được chi trả theo mức dự kiến (không cam kết) và được công bố hàng năm dựa vào tình hình kinh doanh của công ty.

+ Số tiền nhận về khi chi trả quyền lợi bảo hiểm hoặc đáo hạn hợp đồng thường không đổi + bảo tức + bảo tức tích lũy.

+ Sản phẩm truyền thống phù hợp cho những khách hàng cần khoản tài chính cung cấp cho một mục đích không thể không làm trong tương lai như học đại học, du học, mua nhà, lập gia đình, đi du lịch ....

II. ĐẶC ĐIỂM CỦA BẢO HIỂM ĐẦU TƯ

Bảo hiểm đầu tư (hay còn gọi là Bảo hiểm liên kết đơn vị, bảo hiểm liên kết chung) có những đặc điểm sau:

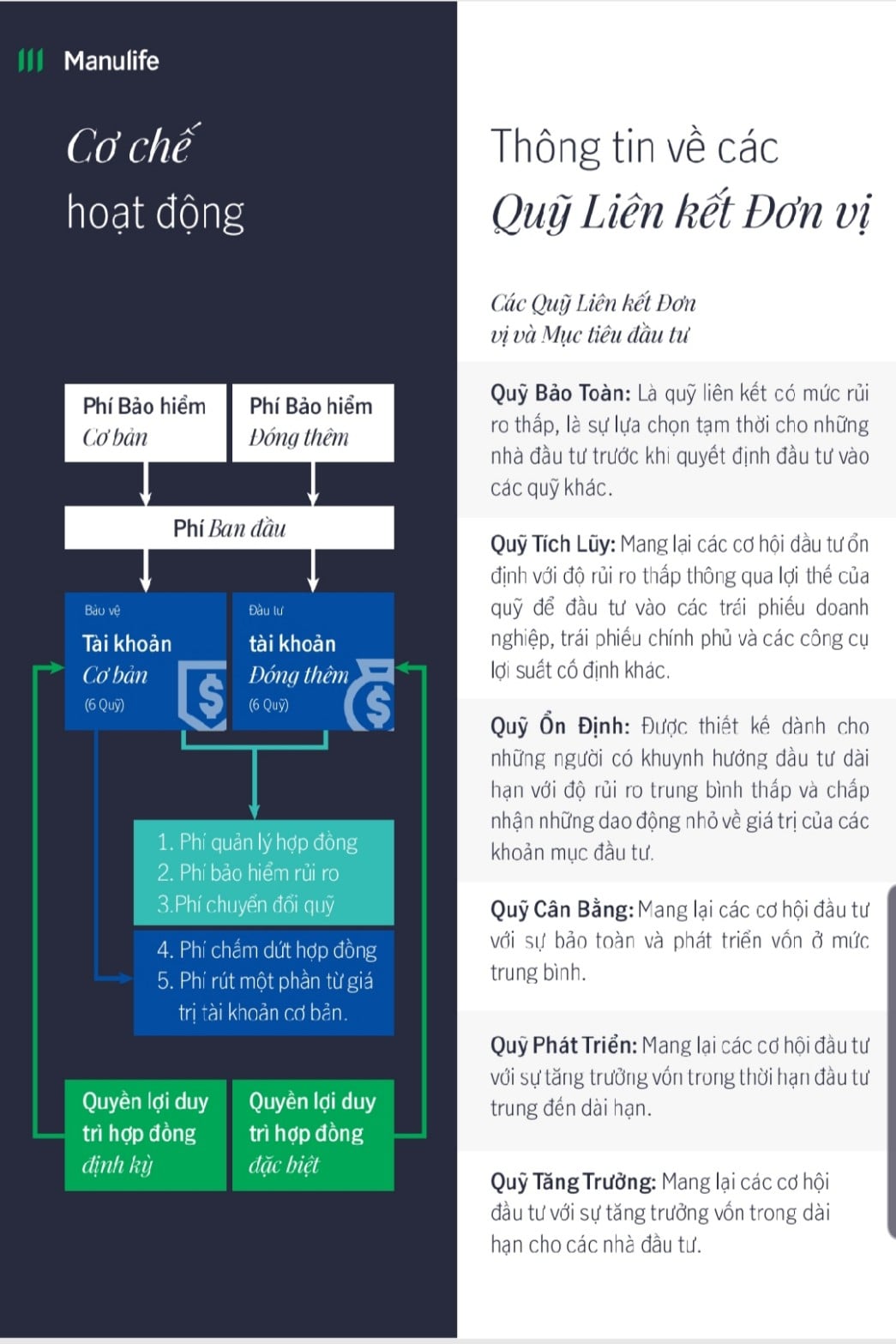

+ Phí bảo hiểm mà khách hàng đóng được tách thành phần phí bảo hiểm dành cho bảo hiểm rủi ro (tử vong, thương tật toàn bộ vĩnh viễn…) và phần phí bảo hiểm dành cho đầu tư.

+ Quyền lợi bảo hiểm cũng được tách bạch thành quyền lợi bảo hiểm rủi ro (số tiền khách hàng được nhận khi gặp các rủi ro như tử vong, thương tật toàn bộ vĩnh viễn…) và quyền lợi đầu tư (quyền lợi được hưởng từ phần phí bảo hiểm dành cho đầu tư).

+ Phần phí bảo hiểm dành cho đầu tư được đóng góp vào một quỹ đầu tư do doanh nghiệp bảo hiểm quản lý và Bên mua bảo hiểm được hưởng toàn bộ kết quả đầu tư từ quỹ liên kết chung.

+Doanh nghiệp bảo hiểm được hưởng các khoản phí do bên mua bảo hiểm trả theo thoả thuận tại hợp đồng bảo hiểm như phí ban đầu, phí quản lý hợp đồng, phí quản lý quỹ liên kết chung, phí thu khi khách hàng huỷ bỏ hợp đồng… Khách hàng được biết rõ các khoản phí mà doanh nghiệp bảo hiểm sẽ thu và cách thức thu.

III. NHỮNG ƯU, NHƯỢC ĐIỂM CỦA BẢO HIỂM TRUYỀN THỐNG VÀ BẢO HIỂM ĐẦU TƯ

1. Bảo hiểm truyền thống

Ưu điểm: Dù có xảy ra bất cứ rủi ro nào dẫn đến bên mua bảo hiểm tử vong hoặc tàn phế trước thời gian đáo hạn thì kế hoạch cung cấp tài chính cho mục đích trong tương lai không bị phá sản.

Nhược điểm:

- Phí bảo hiểm cao (so với bảo hiểm liên kết chung).

- Khả năng sinh lời thấp (khi khách hàng không bị rủi ro, tính tại thời điểm đáo hạn nhận tiền về): Số tiền đáo hạn so với tổng phí đóng không chênh nhau nhiều.

- Thời gian đóng phí dài nếu khách hàng không có thu nhập ổn định thì cũng là

rủi ro.

2. Bảo hiểm đầu tư

Ưu điểm:

+ Số tiền bảo vệ cao

+ Quyền lợi được thiết kế đa dạng, linh hoạt và có thể thay đổi theo nhu cầu

+ Minh bạch về chi phí và các kênh đầu tư tới cho khách hàng; còn có: Phí rút giá trị tài khoản hợp đồng, phí chấm dứt hợp đồng bảo hiểm trước hạn là các khoản phí liên quan đến việc rút tiền hay hủy hợp đồng trước hạn của khách hàng.

Nhược điểm:

+ Do tính phức tạp của sản phẩm này cao hơn sản phẩm truyền thống nên đòi hỏi khách hàng phải hiểu rõ các đặc điểm, điều kiện của hợp đồng trước khi giao kết; người bán hàng cũng cần có kỹ năng tốt hơn.

IV. TỔNG KẾT

Nhìn chung, ta vẫn thấy bảo hiểm đầu tư vẫn có nhiều ưu điểm nỗi trội hơn bảo hiểm truyền thống nhưng không phải vì thế chúng tôi cho rằng bảo hiểm truyền thống đang dần mất ưu thế hay không còn giá trị nữa. Vì mỗi loại hình sản phẩm đáp ứng những khách hàng với nhu cầu khác nhau của khách hàng. Mỗi loại có những đặc điểm riêng, có những mặt lợi nào đó phù hợp với các bạn. Hi vọng thông qua bài viết trên sẽ giúp các bạn định hình được sản phẩm

mà phù hợp , thích hợp nhất với điều kiện mà bạn đang có.

Bài viết liên quan

THAM GIA BẢO HIỂM NHƯ CÁI SỐ LÙI

Xem chi tiết

BẢO HIỂM NHÂN THỌ - ÁO PHAO TÀI CHÍNH

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIỐNG NHƯ PIN DỰ PHÒNG KHI BẠN H...

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIỐNG NHƯ CHIẾC GIẾNG KHƠI GIỮA...

Xem chi tiết

TẠI SAO BẠN NGỒI XE RA ĐƯỜNG PHẢI THẮT DÂY AN TOÀN...

Xem chi tiết

CÂY KHÔNG CÓ RỄ CHẮC SẼ RẤT KHÓ ĐỂ PHÁT TRIỂN MẠNH...

Xem chi tiết

CÁI GÌ CŨNG CẦN CÓ DỰ BỊ, BÓNG ĐÁ HAY BẢO HIỂM NHÂ...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM DAIICHI HAY GENERALI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM DAIICHI HAY SUNLIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY BIDV METLIFE?

Xem chi tiết

CON ƠI, BA LẠI TRỄ RỒI...

Xem chi tiết

LÁ THƯ GỬI MẸ TỪ TƯƠNG LAI

Xem chi tiết

GỬI ANH, CHỒNG CỦA EM, BỐ CỦA CÁC CON, NGƯỜI TRỤ C...

Xem chi tiết

CHẲNG CẦN AI NHẮC, TÔI ĐÃ THAM GIA BẢO HIỂM NHÂN T...

Xem chi tiết

THƯ GỬI CHA YÊU

Xem chi tiết

TÔI ĐÃ CHIẾN THẮNG BỆNH UNG THƯ DỄ DÀNG NHỜ BẢO HI...

Xem chi tiết

CẢM ƠN VÌ NGÀY ĐÓ...

Xem chi tiết

ĐỪNG BAO GIỜ PHỤ THUỘC

Xem chi tiết

KÝ HỢP ĐỒNG BẢO HIỂM HAY KÝ GIẤY VAY NỢ NGÂN HÀNG

Xem chi tiết

BẢO HIỂM LỪA BẠN HAY BẠN LỪA BẢO HIỂM

Xem chi tiết

HÃY KIÊN ĐỊNH THAM GIA BẢO HIỂM NHÂN THỌ ĐẾN CÙNG...

Xem chi tiết

THAM GIA BẢO HIỂM NHÂN THỌ MUỘN: VỪA PHẢI TRẢ GIÁ,...

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY CATHAY LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY MB AGEAS LIFE?

Xem chi tiết

SUY NGHĨ MÒN VỀ BẢO HIỂM

Xem chi tiết

ĐỪNG BUỒN VÀ HỐI HẬN, HÃY THỨC TỈNH SỚM...

Xem chi tiết

BẢO HIỂM NHÂN THỌ VÀ BA CHỮ "KHÔNG" VÔ TÌNH ĐẦY HỐ...

Xem chi tiết

MỘT SỐ NỖI OAN PHỔ BIẾN KHIẾN KHÁCH HÀNG NGHĨ BẢO...

Xem chi tiết

BẢO HIỂM NHÂN THỌ: NHANH 1 CHÚT: AN TÂM TRỌN ĐỜI,...

Xem chi tiết

SAI LẦM KHI NGĂN CẢN CHỒNG THAM GIA BẢO HIỂM NHÂN...

Xem chi tiết

QUYẾT ĐỊNH GIẤU VỢ THAM GIA BẢO HIỂM NHÂN THỌ LÀ Q...

Xem chi tiết

HƯỚNG DẪN CÁCH ĐỌC MỘT HỢP ĐỒNG BẢO HIỂM NHÂN THỌ.

Xem chi tiết

TẠI SAO KHÔNG NÊN THAM GIA BHNT VỚI CHI PHI ÍT HƠN...

Xem chi tiết

THỜI GIAN ĐÓNG BẢO HIỂM DÀI TÔI SỢ KHÔNG THEO ĐƯỢC

Xem chi tiết

CHINH PHỤC NGƯỜI GIÀU THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

BẠN HIỂU NHƯ THẾ NÀO MÀ LẠI NGHĨ BẢO HIỂM NHÂN THỌ...

Xem chi tiết

ĐỘC THÂN Ư, THAM GIA BẢO HIỂM NHÂN THỌ CÀNG CÓ LỢI...

Xem chi tiết

MUA BẢO HIỂM NHÂN THỌ SỚM, BƯỚC ĐI VỪA VỮNG VỪA TH...

Xem chi tiết

CÙNG LÀ GỬI TIẾT KIỆM, TẠI SAO KHÔNG CHỌN CÁCH TIẾ...

Xem chi tiết

Bạn nghĩ thời gian tham gia bảo hiểm nhân thọ dài,...

Xem chi tiết

BẠN SẼ XỬ LÝ THẾ NÀO NẾU KHÁCH HÀNG TRẢ LỜI RẰNG C...

Xem chi tiết

NỮ GIỚI THAM GIA BẢO HIỂM HÃY THAM GIA BẢO VIỆT

Xem chi tiết

"CON GÀ ĐẺ TRỨNG VÀNG' CỦA MANULIFE

Xem chi tiết

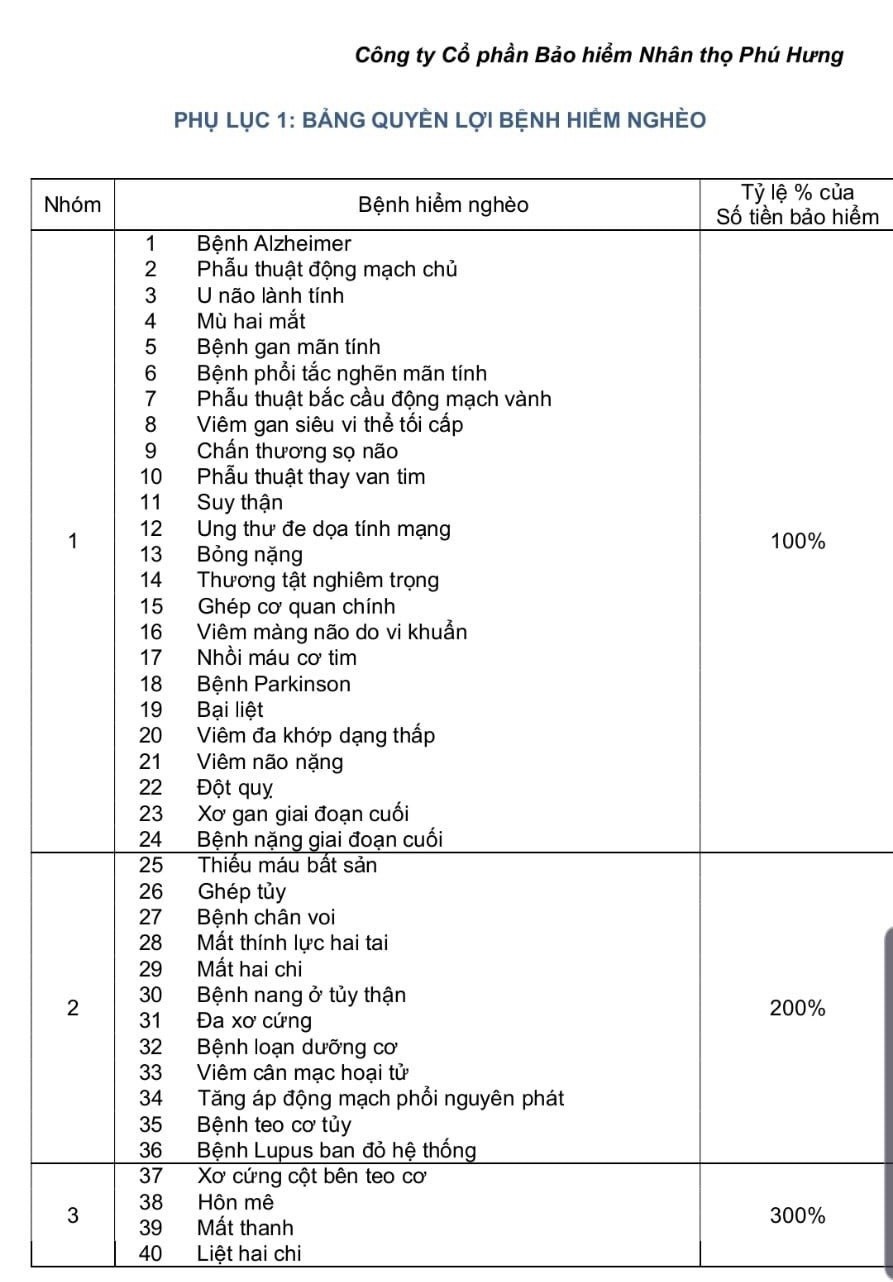

"Phú Hưng life với sản phẩm Bệnh hiểm nghèo có mức...

Xem chi tiết

PRUDENTIAL "LUÔN LUÔN LẮNG NGHE - LUÔN LUÔN THẤU H...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm nhân thọ "MB Ageas l...

Xem chi tiết

HIỂM HỌA UNG THƯ VỚI SỨC KHỎE - NỖI LO KHÔNG CỦA R...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất tại thị trường 4 lự...

Xem chi tiết

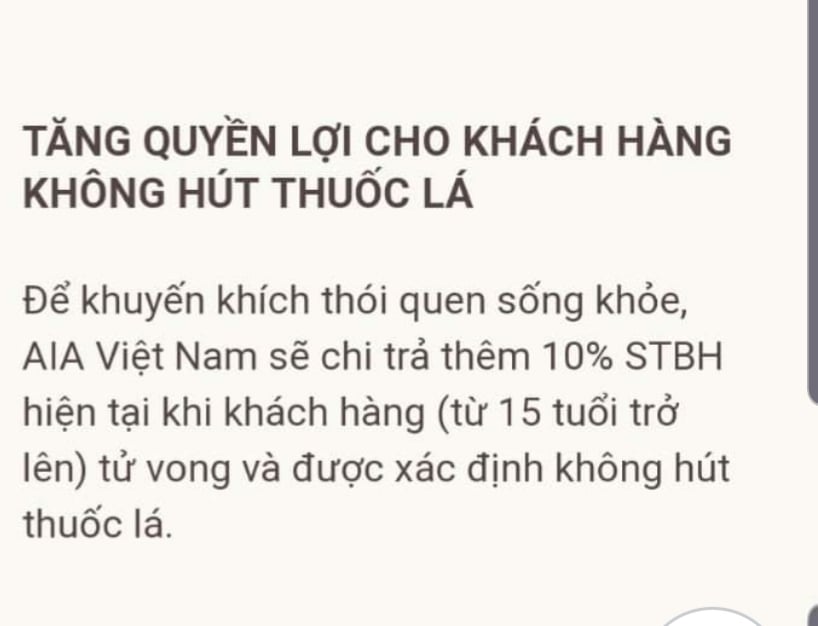

NHỮNG KHÁCH HÀNG KHÔNG HÚT THUỐC LÁ NÊN LỰA CHỌN A...

Xem chi tiết

BÍ MẬT KHÁC BIỆT TRONG SẢN PHẨM BẢO HIỂM CHĂM SÓC...

Xem chi tiết

CHÍ PHÈO NGOẠI TRUYỆN VÀ CÂU CHUYỆN VỀ SONG HÀNH Y...

Xem chi tiết

AIA ĐỒNG HÀNH CÙNG BẠN

Xem chi tiết

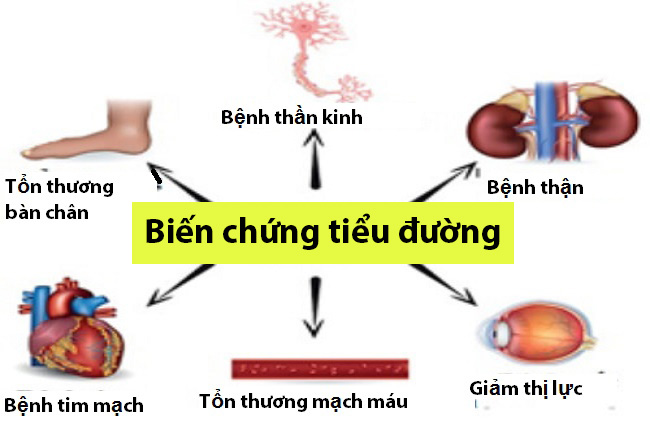

NHỮNG KHÁCH HÀNG CÓ NGUY CƠ CAO BỆNH TIỂU ĐƯỜNG NÊ...

Xem chi tiết

Mỗi lần đọc chuyên mục Nhân Ái của báo Dantri lại...

Xem chi tiết

Xót xa cảnh 5 đứa trẻ sống lay lắt sau khi cha mẹ...

Xem chi tiết

GIÁ NHƯ TÔI QUEN ĐỂ SỚM TƯ VẤN CHO EM MỘT HỢP ĐỒNG...

Xem chi tiết

CHỊ CỨ YÊN TÂM, MUA ĐƯỢC HẾT, MỌI CHUYỆN ĐÃ CÓ EM...

Xem chi tiết

NÊN MUA BẢO HIỂM FRUDENTIAL HAY FUBON?

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY GENERALI?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY BIDV METLIF...

Xem chi tiết

NÊN MUA BẢO HIỂM MANULIFE HAY CATHAY LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM MANULIFE HAY MB AGEAS LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY PHÚ HƯNG?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY FUBON LIFE

Xem chi tiết

THIÊN SỨ BÌNH AN

Xem chi tiết

NẾU THẤY TƯ VẤN VIÊN BẢO HIỂM NÓI CÁC CÂU SAU, TUY...

Xem chi tiết

CUỐI TUẦN TÂM TƯ VÊ NGHỀ TƯ VẤN (DÀNH TẶNG CHO CÁC...

Xem chi tiết

TƯ VẤN VIÊN ƠI, HÃY THƯƠNG LẤY NHAU CÙNG. TUY RẰNG...

Xem chi tiết

TÂM - TẦM - TÀI TRONG BẢO HIỂM NHÂN THỌ

Xem chi tiết

LÀM NGHỀ TƯ VẤN BẢO HIỂM: NỤ CƯỜI CỦA KHÁCH HÀNG C...

Xem chi tiết

NHỮNG LỖI SAI VÔ TÌNH MẮC PHẢI KHIẾN TƯ VẤN VIÊN B...

Xem chi tiết

BÀI HỌC ĐẮT GIÁ DÀNH CHO 1 TƯ VẤN VIÊN NON NỚT KIN...

Xem chi tiết

MỖI NGƯỜI TƯ VẤN VIÊN BẢO HIỂM NHÂN THỌ LÀ MỘT DOA...

Xem chi tiết

BẠN MUỐN MUA HỢP ĐỒNG BẢO HIỂM BỆNH HIỂM NGHÈO NHƯ...

Xem chi tiết

BẢO HIỂM NHÂN THỌ - BẢO VỆ & GIA TĂNG TÀI SẢN

Xem chi tiết

GIA ĐÌNH AN TÂM NHỮNG GÌ NẾU BẠN VÀO VIỆN MÀ CÓ BẢ...

Xem chi tiết

KHI VÀO VIỆN MÀ KHÔNG CÓ BẢO HIỂM NHÂN THỌ

Xem chi tiết

KHI VÀO VIỆN, BẢO HIỂM NHÂN THỌ GIÚP ĐƯỢC GÌ?

Xem chi tiết

BẢO HIỂM NHÂN THỌ: LÂU DÀI ĐỔI LẤY LÂU DÀI

Xem chi tiết

GIỮ CHÂN NHÂN TÀI BẰNG BẢO HIỂM NHÂN THỌ, TẠI SAO...

Xem chi tiết

THAM GIA BẢO HIỂM ĐỂ RÈN TÍNH TIẾT KIỆM CÓ KỶ LUẬT

Xem chi tiết

BẢO TOÀN VÀ GIA TĂNG TÀI SẢN TỪ BẢO HIỂM NHÂN THỌ,...

Xem chi tiết

MỘT VỐN BỐN LỜI: BẢO HIỂM NHÂN THỌ CHỈ LẤY 1 THỨ N...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY GENERALI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY AVIVA VIỆT NA...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY CHUBB LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY SUNLIFE?

Xem chi tiết

Quyền lợi bảo hiểm nhân thọ của khách hàng luôn đư...

Xem chi tiết

KẾT HỢP THAM GIA BẢO HIỂM NHÂN THỌ VÀ BẢO HIỂM Y T...

Xem chi tiết

NGẪM ... SUY CHO CÙNG, BẢO HIỂM NHÂN THỌ ĐÂU CÓ XẤ...

Xem chi tiết

THƠ VỀ BẢO HIỂM

Xem chi tiết

TIẾT KIỆM BẰNG BẢO HIỂM NHÂN THỌ: TIỆN, DỄ, ĐA LỢI...

Xem chi tiết

MỌI LỨA TUỔI, MỌI TÌNH HUỐNG TRONG CUỘC ĐỜI ĐỀU CẦ...

Xem chi tiết

THAM GIA BẢO HIỂM NHÂN THỌ GIỐNG NHƯ BẠN ĐANG KINH...

Xem chi tiết

BẠN CÓ BIẾT VÌ SAO BẢO HIỂM NHÂN THỌ THƯỜNG ĐƯỢC G...

Xem chi tiết

6 KIỂU NGƯỜI KHÔNG CẦN THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

NHÌN VÀ NGẪM VỀ BẢO HIỂM NHÂN THỌ THEO TRÀO LƯU XƯ...

Xem chi tiết

NGẪM

Xem chi tiết

VAY TIỀN để CHỮA BỆNH

Xem chi tiết

BẢO HIỂM NHÂN THỌ LÀ VẬT ĐỠ TẢNG ĐÁ TÀI CHÍNH HỮU...

Xem chi tiết

BẢO HIỂM NHÂN THỌ CŨNG GIỐNG NHƯ CHIẾC Ô (DÙ) TRON...

Xem chi tiết

ĐIỀU GÌ SẼ XẢY RA NẾU GẶP RỦI RO MÀ KHÔNG CÓ BẢO H...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY HANWHA LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY FWD?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY BẢO VIỆT

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY AVIVA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY AVIVA

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY CHUBBLIFE

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY SUNLIFE

Xem chi tiết

TỪ LỜI NÓI ĐẾN HÀNH ĐỘNG

Xem chi tiết

VỘI HAY KHÔNG CẦN VỘI

Xem chi tiết

ĐỂ CUỘC SỐNG TỐT ĐẸP CHO CẢ GIA ĐÌNH

Xem chi tiết

CHÚNG TA QUYẾT ĐỊNH MUA BẢO HIỂM NHÂN THỌ NHANH NH...

Xem chi tiết

LÀ PHỤ NỮ, HÃY THAM GIA BẢO HIỂM NHÂN THỌ TRƯỚC KH...

Xem chi tiết

SỨC MẠNH CÀNG LỚN, TRÁCH NHIỆM CÀNG CAO

Xem chi tiết

NGƯỜI HÙNG & TRÁCH NHIỆM

Xem chi tiết

CUỘC SỐNG, CẦN PHẢI BIẾT THỨ GÌ QUAN TRỌNG NHẤT

Xem chi tiết

THƯƠNG EM

Xem chi tiết

YÊU THƯƠNG, TRÂN QUÝ, HÃY TẶNG CHO NHAU SỨC KHỎE

Xem chi tiết

HÃY THỰC SỰ BIẾT ƠN NGƯỜI CHO BẠN MƯỢN TIỀN

Xem chi tiết

TRAO ĐI LƯƠNG THIỆN, NHẬN LẠI HẠNH PHÚC

Xem chi tiết

NHÌN LẠI NĂM 2020 – KHÔNG BAO GIỜ THỎA HIỆP VÌ SỨC...

Xem chi tiết

HỌC CÁCH TIÊU TIỀN THÔNG MINH NHƯ CÁC TỶ PHÚ ĐỂ NH...

Xem chi tiết

NẾU BẠN MUỐN CUỘC SỐNG KHẤM KHÁ, ĐỪNG BAO GIỜ ĐỂ T...

Xem chi tiết

CUỘC ĐỜI NÀY NGẮN LẮM, HÃY LÀM NHỮNG ĐIỀU MÌNH THÍ...

Xem chi tiết

NGƯỜI THÔNG THÁI KHÔNG BAO GIỜ ĐỂ TRỨNG CÙNG MỘT G...

Xem chi tiết

NGÀY CUỐI CÙNG CỦA NĂM 2020 XIN ĐƯỢC GỬI ĐÔI LỜI Đ...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY HANWHA LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY FWD?

Xem chi tiết

DẠY CON HIỂU VỀ CUỘC SỐNG VÀ TIỀN BẠC

Xem chi tiết

ĐỪNG NGHĨ KHÔNG CÓ TIỀN THAM GIA BẢO HIỂM NHÂN THỌ...

Xem chi tiết

NGÀY NHÀ GIÁO VIỆT NAM 20/11 HÃY NGẪM VỀ TƯƠNG LAI...

Xem chi tiết

DÙ BẠN LÀ AI, BẠN AN TOÀN NHƯ THẾ NÀO CŨNG CẦN ĐƯỢ...

Xem chi tiết

HÃY TRAO ĐI YÊU THƯƠNG KHI CÒN CÓ THỂ

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY BẢO VIỆT?

Xem chi tiết

THẮP SÁNG TƯƠNG LAI

Xem chi tiết

NGƯỜI BẠN TRI KỶ

Xem chi tiết

VACXIN TRÁCH NHIỆM

Xem chi tiết

TRÁI TIM CHO EM

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ BIDV METLIFE

Xem chi tiết

VỮNG VÀNG TƯƠNG LAI CHO CON KHI CHA MẸ CÓ LỰA CHỌN...

Xem chi tiết

MUA BẢO HIỂM NHÂN THỌ CHO CHỒNG THÔI CHƯA ĐỦ, HÃY...

Xem chi tiết

HÔM NAY TÔI ĐƯA CON ĐI VIỆN, NHẸ NHÀNG VÀ KIÊU HÃN...

Xem chi tiết

TRÁCH NHIỆM CỦA MỘT NGƯỜI CHA KHÔNG CHỈ DỪNG LẠI Ở...

Xem chi tiết

THƯƠNG THÔI CHƯA ĐỦ, HÃY THỂ HIỆN TÌNH YÊU. TRÁCH...

Xem chi tiết

CHÁU CŨNG MUỐN ĐI HỌC

Xem chi tiết

VỚI MẸ, YÊU THƯƠNG CON ĐẾN HẾT CUỘC ĐỜI NÀY CŨNG C...

Xem chi tiết

BẢO HIỂM NHÂN THỌ SẼ CÙNG MẸ BẢO VỆ CON ĐẾN KHI TR...

Xem chi tiết

DÙ PHẢI HY SINH TẤT CẢ, CHA CŨNG SẼ ĐẢM BẢO MỘT CU...

Xem chi tiết

CẢM ƠN CHA ĐÃ THAM GIA BẢO HIỂM NHÂN THỌ ĐỂ GIÚP C...

Xem chi tiết

CHA, CON TRAI VÀ BẢO HIỂM NHÂN THỌ

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIÚP BẠN BẢO VỆ NHỮNG KẾ HOẠCH T...

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ PHÚ HƯNG

Xem chi tiết

TÌNH YÊU VÀ TRÁCH NHIỆM CỦA CHA MẸ NGÀY HÔM NAY CH...

Xem chi tiết

TẠI SAO LẠI LÀ CON?

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ FUBON

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ CATHY LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ AVIVA

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ FWD

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY DAIICHI?

Xem chi tiết

NÊN MUA BẢO HIỂM AIA HAY DAIICHI?

Xem chi tiết

NÊN MUA BẢO HIỂM FRUDENTIAL HAY AIA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY AIA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY DAI-ICHI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY PRUDENTIAL

Xem chi tiết

NHỮNG QUYỀN LỢI NÊN CÓ KHI MUA BẢO HIỂM NHÂN THỌ

Xem chi tiết

NÊN MUA BẢO HIỂM HAY GỬI TIẾT KIỆM NGÂN HÀNG?

Xem chi tiết

BẢO HIỂM SỨC KHỎE KHÔNG KÈM NHÂN THỌ LÀ GÌ?

Xem chi tiết

SO SÁNH BẢO HIỂM NHÂN THỌ VÀ BẢO HIỂM SỨC KHỎE

Xem chi tiết

SO SÁNH BẢO HIỂM Y TẾ VÀ BẢO HIỂM SỨC KHỎE

Xem chi tiết

SO SÁNH ĐẠI LÝ BẢO HIỂM VÀ TƯ VẤN VIÊN

Xem chi tiết

SO SÁNH BẢO HIỂM XÃ HỘI VÀ BẢO HIỂM NHÂN THỌ

Xem chi tiết

SO SÁNH BẢO HIỂM NHÂN THỌ VÀ NGÂN HÀNG

Xem chi tiết

TOP 5 SẢN PHẨM BẢO HIỂM BỆNH UNG THƯ TỐT

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ MB Ageas Life

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ BẢO VIỆT

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ CHUBB LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ HANWHA LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ AIA

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ GENERALI

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ SUNLIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ DAIICHI-LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ PRUDENTIAL

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ MANULIFE

Xem chi tiết

ÉP KHÁCH MUA BẢO HIỂM CÀNG KHIẾN THỊ TRƯỜNG BẢO HI...

Xem chi tiết

ĐÁNH GIÁ Phiên bản nâng cấp Thẻ chăm sóc sức khỏe...

Xem chi tiết

Quyền lợi khi tham gia bảo hiểm nhân thọ

Xem chi tiết

Liệu khách hàng có được bảo hiểm nhân thọ, ngay cả...

Xem chi tiết

Bạn có thực sự tin tưởng vào đại lý bảo hiểm của m...

Xem chi tiết

8 BƯỚC GIÚP KHÁCH HÀNG TỰ THAM GIA BẢO HIỂM NHÂN...

Xem chi tiết

CÁC LOẠI CHI PHÍ TRONG SẢN PHẨM BẢO HIỂM ĐẦU TƯ

Xem chi tiết

SAI LẦM PHỔ BIẾN KHI THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

Đánh giá sản phẩm bảo hiểm Manulife- Điểm tựa đầu...

Xem chi tiết

Tất tật những điều cần biết về điều khoản loại trừ...

Xem chi tiết

Tổng hợp các bước khi tự lựa chọn sản phẩm bảo hiể...

Xem chi tiết

Nên mua bảo hiểm qua ngân hàng hay đại lý?

Xem chi tiết

Phân biệt quyền lợi nội trú và quyền lợi ngoại trú...

Xem chi tiết

Quy định về thời gian chờ thai sản trong bảo hiểm...

Xem chi tiết

So sánh Hành trình hạnh phúc (MANULIFE) vs Chủ độn...

Xem chi tiết

So sánh Nâng bước con yêu (SUNLIFE) vs Bảo hiểm họ...

Xem chi tiết

So sánh BSH care và VBI care

Xem chi tiết

Lợi ích khi sử dụng công cụ kết nối tư vấn viên tạ...

Xem chi tiết

Con đường để trở thành tư vấn viên bảo hiểm đúng n...

Xem chi tiết

So sánh một số sản phẩm bảo hiểm ung thư trên thị...

Xem chi tiết

So sánh các sản phẩm bảo hiểm cho trẻ sơ sinh trên...

Xem chi tiết

So sánh sản phẩm bảo hiểm hưu trí tự nguyện

Xem chi tiết

Những tiêu chí cần biết khi lựa chọn doanh nghiệp...

Xem chi tiết

Top 10 Công ty bảo hiểm uy tín năm 2020

Xem chi tiết

Vì sao bảo hiểm nhân thọ mới xâm nhập được 10% dân...

Xem chi tiết

Những mốc thời gian cần ghi nhớ trong bảo hiểm nhâ...

Xem chi tiết

Lưu ý khi so sánh sản phẩm bảo hiểm vật chất xe ô...

Xem chi tiết

Hướng dẫn sử dụng công cụ so sánh bảo hiểm tại Vba...

Xem chi tiết