Quyền lợi khi tham gia bảo hiểm nhân thọ

Quyền lợi khi tham gia bảo hiểm nhân thọ

Khi tham gia bảo hiểm nhân thọ, điều khách hàng quan tâm nhất chính là quyền lợi nhận được. Tùy từng sản phẩm bảo hiểm chính hay sản phẩm bổ trợ tham gia, khách hàng sẽ nhận về các quyền lợi tương ứng. Tại bảng minh họa quyền lợi đại lý, tư vấn viên cấp cho khách hàng đã bao gồm các quyền lợi chi tiết theo đặc điểm, thông tin khách hàng. Tại bài viết này, Vbaohiem sẽ phân tích tổng quan nhất các quyền lợi thường có trong bảo hiểm nhân thọ.

Quyền lợi sản phẩm bảo hiểm chính

Mỗi một sản phẩm chính sẽ bao gồm các quyền lợi chính, được quy định chi tiết tại quy tắc điều khoản bảo hiểm do Bộ tài chính ban hành. Các sản phẩm chính sẽ chi trả quyền lợi cho các rủi ro lớn xảy ra với người được bảo hiểm. Tùy theo sản phẩm của từng công ty bảo hiểm mà khách hàng tham gia sẽ có những quyền lợi bảo hiểm khác nhau, một số quyền chính tiêu biểu như:

- Quyền lợi tử vong: Trong trường hợp người được hưởng bảo hiểm không may bị tử vong, công ty bảo hiểm sẽ chi trả một số tiền cho người thụ hưởng theo thỏa thuận ghi trong hợp đồng. Trong bảo hiểm nhân thọ, quyền lợi tử vong sẽ có hiệu lực tới khi hợp đồng bảo hiểm đáo hạn nếu như người được bảo hiểm vẫn còn sống hoặc tới khi hợp đồng bảo hiểm bị mất hiệu lực.

Tuy nhiên trong một số trường hợp các công ty bảo hiểm sẽ loại trừ 4 trường hợp tử vong sau đây:

- Tử vong do HIV/ AIDS.

- Tự tử trong vòng 24 tháng.

- Phạm tội hình sự.

- Tử hình.

Khi người được bảo hiểm tử vong do một trong các trường hợp này, công ty bảo hiểm không chi trả quyền lợi bảo hiểm và hoàn lại số tiền phí đã đóng sau khi trừ đi các khoản phí nếu có.

- Quyền lợi bảo hiểm thương tật và tử vong do tai nạn: 3 loại tai nạn được chi trả trong quyền lợi này bao gồm: Tai nạn giao thông, tai nạn sinh hoạt và tai nạn lao động. Trường hợp người được bảo hiểm gặp tai nạn dẫn đến thương tật (thương tật toàn bộ vĩnh viễn) hoặc tử vong, công ty bảo hiểm sẽ chi trả quyền lợi này cho khách hàng. Mức chi trả cho rủi ro tai nạn dẫn đến thương tật tối đa là 100% số tiền bảo hiểm. Riêng đối với trường hợp tử vong do tai nạn, tùy vào tình huống tai nạn dẫn đến tử vong, công ty bảo hiểm sẽ chi trả từ 100% - 300% (mức tối đa) số tiền bảo hiểm.

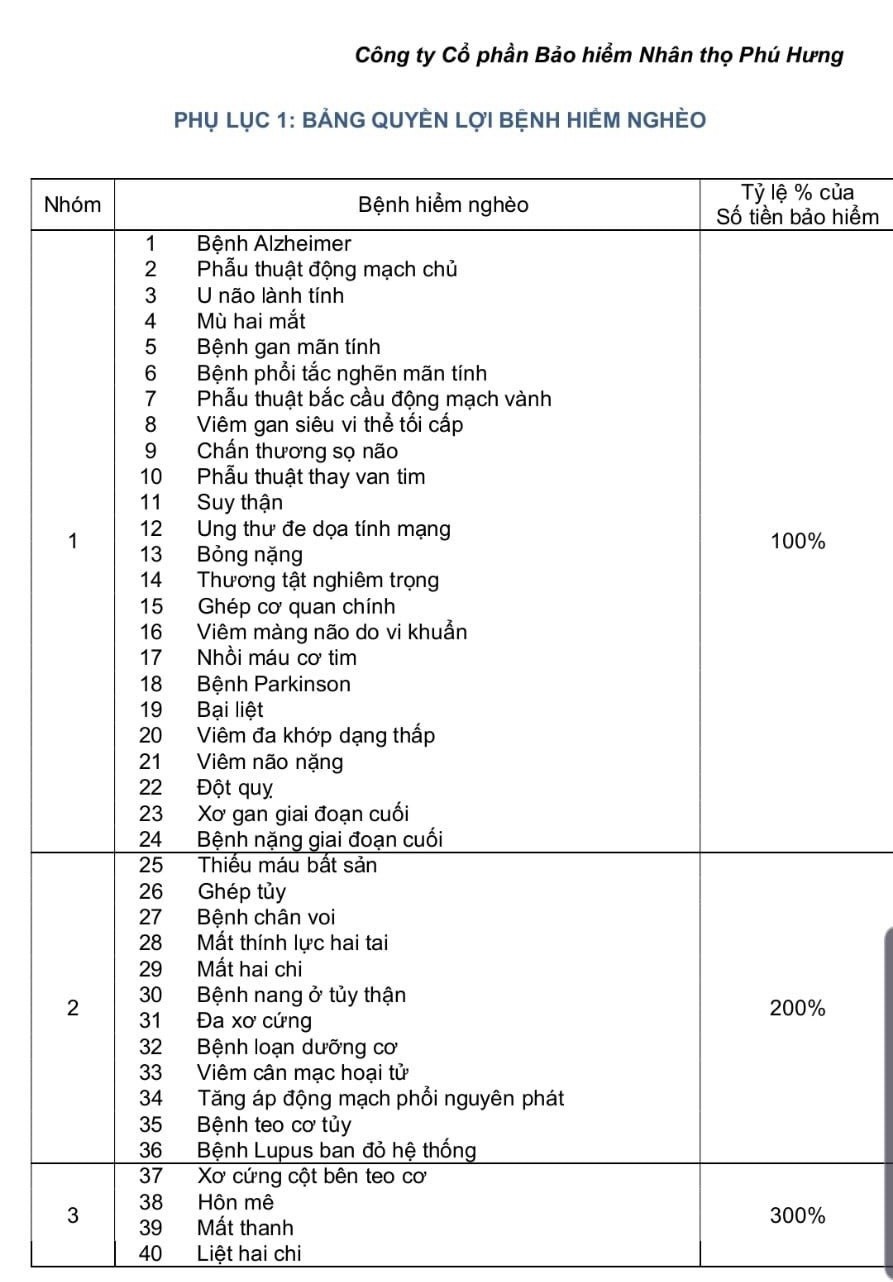

- Quyền lợi bệnh hiểm nghèo: Trong quá trình tham gia bảo hiểm nhân thọ, nếu người được bảo hiểm không may mắc bệnh bệnh hiểm nghèo được quy định trong hợp đồng sẽ được chi trả quyền lợi bệnh hiểm nghèo từ công ty bảo hiểm. Tuy nhiên không phải bất kì bệnh nào cũng được chi trả. Một số bệnh có sẵn hoặc không thuộc danh sách bệnh chi trả bảo hiểm cũng sẽ không được xét duyệt chi trả

- Quyền lợi học vấn: Với những sản phẩm bảo hiểm an sinh giáo dục, người được bảo hiểm sẽ có thêm quyền lợi tích lũy học vấn, đảm bảo quỹ tài chính cho con . Mức chi trả cho quyền lợi này có thể lên đến 100% số tiền bảo hiểm. Ngoài ra công ty bảo hiểm cũng sẽ cung cấp thêm các quyền lợi kèm theo như quyền lợi đăng khoa, món quà dành tặng con trẻ khi đạt các thành tích cao trong học tập.

- Quyền lợi đầu tư, tích lũy: Bảo hiểm không chỉ là kênh bảo vệ mà còn được xem là một kênh đầu tư tích lũy. Khi tham gia các sản phẩm bảo hiểm nhân thọ có yếu tố đầu tư, tiết kiệm khách hàng có thể nhận được quyền lợi tích lũy. Một số sản phẩm có tham gia chia lãi, khách hàng nhận được bảo tức và lãi chia cuối hợp đồng nếu có. Một số sản phẩm có lãi suất cam kết hoặc lãi suất đầu tư theo tình hình kinh doanh của quỹ đầu tư, khách hàng được nhận thêm quyền lợi đầu tư.

- Quyền lợi đáo hạn: Vào ngày đáo hạn hợp đồng bảo hiểm nhân thọ, công ty sẽ chi trả quyền lợi đáo hạn. Theo đó, doanh nghiệp bảo hiểm sẽ chi trả toàn bộ giá trị tài khoản hợp đồng hoặc giá trị hoàn lại sau khi trừ nợ (nếu có). Người nhận quyền lợi đáo hạn có thể là bên mua bảo hiểm, người thụ hưởng, người thừa kế hoặc người được ủy quyền hợp pháp do bên mua bảo hiểm chỉ định.

Quyền lợi sản phẩm bảo hiểm bổ trợ

Các sản phẩm bổ trợ thường được gắn kèm sản phẩm chính để đảm bảo toàn diện các quyền lợi. Thông thường các sản phẩm bổ trợ được thiết kế với hình thức tham gia tự nguyện, đóng phí một lần và tái tục hàng năm.

Hầu hết các công ty bảo hiểm đều triển khai đầy đủ danh mục sản phẩm bổ trợ đáp ứng các nhu cầu về bảo hiểm sức khỏe, tai nạn, thương tật, bệnh hiểm nghèo và tử vong để khách hàng được bảo vệ trọn vẹn nhất.

- Nhóm bảo hiểm sức khỏe: Là nhóm bao gồm các sản phẩm thiên về chăm sóc sức khỏe với các quyền lợi như điều trị nội trú, điều trị ngoại trú, nha khoa, thai sản… Quyền lợi cụ thể tùy theo sản phẩm và chương trình khách hàng lựa chọn. Nổi bật có thể kể đến là thẻ chăm sóc sức khỏe.

- Nhóm bảo hiểm hỗ trợ đóng phí/miễn đóng phí: Trong trường hợp người được bảo hiểm hoặc bên mua bảo hiểm không may gặp các rủi ro tử vong hay thương tật do tai nạn, bệnh hiểm nghèo... hợp đồng chính sẽ được miễn hoặc hỗ trợ đóng phí.

- Nhóm bảo hiểm bệnh hiểm nghèo/bệnh lý nghiêm trọng: Các sản phẩm bảo hiểm bổ trợ thuộc nhóm này bảo hiểm đối với rủi ro bệnh tật thuộc bệnh hiểm nghèo. Ví dụ quyền lợi bảo hiểm có thể chi trả nhiều lần, chi trả theo nhiều giai đoạn (giai đoạn sớm, giai đoạn giữa, giai đoạn cuối). Ngoài ra, một số sản phẩm thuộc nhóm này còn hỗ trợ đóng phí cho người tham gia khi gặp rủi ro mắc bệnh.

- Nhóm bảo hiểm tai nạn: Với những khách hàng tham gia nhóm bảo hiểm bổ trợ này sẽ nhận được các quyền lợi trợ cấp y tế, hỗ trợ tài chính trong các trường hợp không may gặp tai nạn dẫn đến tử vong, thương tật toàn bộ vĩnh viễn…

- Nhóm bảo hiểm tử kỳ/tử vong: Hỗ trợ tài chính trong trường hợp người được bảo hiểm tử vong với số tiền lên đến 100% số tiền bảo hiểm.

Để nắm rõ quyền lợi bảo hiểm sản phẩm chính cũng như các sản phẩm bổ trợ, khách hàng cần đọc kỹ hợp đồng, tìm hiểu quyền lợi cũng như các điều khoản loại trừ để đảm bảo đầy đủ quyền lợi khi tham gia. Truy cập vbaohiem để so sánh, đánh giá bảo hiểm, kết nối tư vấn viên bảo hiểm uy tín, chuyên nghiệp nhất.

Bài viết liên quan

THAM GIA BẢO HIỂM NHƯ CÁI SỐ LÙI

Xem chi tiết

BẢO HIỂM NHÂN THỌ - ÁO PHAO TÀI CHÍNH

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIỐNG NHƯ PIN DỰ PHÒNG KHI BẠN H...

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIỐNG NHƯ CHIẾC GIẾNG KHƠI GIỮA...

Xem chi tiết

TẠI SAO BẠN NGỒI XE RA ĐƯỜNG PHẢI THẮT DÂY AN TOÀN...

Xem chi tiết

CÂY KHÔNG CÓ RỄ CHẮC SẼ RẤT KHÓ ĐỂ PHÁT TRIỂN MẠNH...

Xem chi tiết

CÁI GÌ CŨNG CẦN CÓ DỰ BỊ, BÓNG ĐÁ HAY BẢO HIỂM NHÂ...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM DAIICHI HAY GENERALI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM DAIICHI HAY SUNLIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY BIDV METLIFE?

Xem chi tiết

CON ƠI, BA LẠI TRỄ RỒI...

Xem chi tiết

LÁ THƯ GỬI MẸ TỪ TƯƠNG LAI

Xem chi tiết

GỬI ANH, CHỒNG CỦA EM, BỐ CỦA CÁC CON, NGƯỜI TRỤ C...

Xem chi tiết

CHẲNG CẦN AI NHẮC, TÔI ĐÃ THAM GIA BẢO HIỂM NHÂN T...

Xem chi tiết

THƯ GỬI CHA YÊU

Xem chi tiết

TÔI ĐÃ CHIẾN THẮNG BỆNH UNG THƯ DỄ DÀNG NHỜ BẢO HI...

Xem chi tiết

CẢM ƠN VÌ NGÀY ĐÓ...

Xem chi tiết

ĐỪNG BAO GIỜ PHỤ THUỘC

Xem chi tiết

KÝ HỢP ĐỒNG BẢO HIỂM HAY KÝ GIẤY VAY NỢ NGÂN HÀNG

Xem chi tiết

BẢO HIỂM LỪA BẠN HAY BẠN LỪA BẢO HIỂM

Xem chi tiết

HÃY KIÊN ĐỊNH THAM GIA BẢO HIỂM NHÂN THỌ ĐẾN CÙNG...

Xem chi tiết

THAM GIA BẢO HIỂM NHÂN THỌ MUỘN: VỪA PHẢI TRẢ GIÁ,...

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY CATHAY LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY MB AGEAS LIFE?

Xem chi tiết

SUY NGHĨ MÒN VỀ BẢO HIỂM

Xem chi tiết

ĐỪNG BUỒN VÀ HỐI HẬN, HÃY THỨC TỈNH SỚM...

Xem chi tiết

BẢO HIỂM NHÂN THỌ VÀ BA CHỮ "KHÔNG" VÔ TÌNH ĐẦY HỐ...

Xem chi tiết

MỘT SỐ NỖI OAN PHỔ BIẾN KHIẾN KHÁCH HÀNG NGHĨ BẢO...

Xem chi tiết

BẢO HIỂM NHÂN THỌ: NHANH 1 CHÚT: AN TÂM TRỌN ĐỜI,...

Xem chi tiết

SAI LẦM KHI NGĂN CẢN CHỒNG THAM GIA BẢO HIỂM NHÂN...

Xem chi tiết

QUYẾT ĐỊNH GIẤU VỢ THAM GIA BẢO HIỂM NHÂN THỌ LÀ Q...

Xem chi tiết

HƯỚNG DẪN CÁCH ĐỌC MỘT HỢP ĐỒNG BẢO HIỂM NHÂN THỌ.

Xem chi tiết

TẠI SAO KHÔNG NÊN THAM GIA BHNT VỚI CHI PHI ÍT HƠN...

Xem chi tiết

THỜI GIAN ĐÓNG BẢO HIỂM DÀI TÔI SỢ KHÔNG THEO ĐƯỢC

Xem chi tiết

CHINH PHỤC NGƯỜI GIÀU THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

BẠN HIỂU NHƯ THẾ NÀO MÀ LẠI NGHĨ BẢO HIỂM NHÂN THỌ...

Xem chi tiết

ĐỘC THÂN Ư, THAM GIA BẢO HIỂM NHÂN THỌ CÀNG CÓ LỢI...

Xem chi tiết

MUA BẢO HIỂM NHÂN THỌ SỚM, BƯỚC ĐI VỪA VỮNG VỪA TH...

Xem chi tiết

CÙNG LÀ GỬI TIẾT KIỆM, TẠI SAO KHÔNG CHỌN CÁCH TIẾ...

Xem chi tiết

Bạn nghĩ thời gian tham gia bảo hiểm nhân thọ dài,...

Xem chi tiết

BẠN SẼ XỬ LÝ THẾ NÀO NẾU KHÁCH HÀNG TRẢ LỜI RẰNG C...

Xem chi tiết

NỮ GIỚI THAM GIA BẢO HIỂM HÃY THAM GIA BẢO VIỆT

Xem chi tiết

"CON GÀ ĐẺ TRỨNG VÀNG' CỦA MANULIFE

Xem chi tiết

"Phú Hưng life với sản phẩm Bệnh hiểm nghèo có mức...

Xem chi tiết

PRUDENTIAL "LUÔN LUÔN LẮNG NGHE - LUÔN LUÔN THẤU H...

Xem chi tiết

Chú ngựa trong ngành bảo hiểm nhân thọ "MB Ageas l...

Xem chi tiết

HIỂM HỌA UNG THƯ VỚI SỨC KHỎE - NỖI LO KHÔNG CỦA R...

Xem chi tiết

"VITA - Đầu tư như ý" Duy nhất tại thị trường 4 lự...

Xem chi tiết

NHỮNG KHÁCH HÀNG KHÔNG HÚT THUỐC LÁ NÊN LỰA CHỌN A...

Xem chi tiết

BÍ MẬT KHÁC BIỆT TRONG SẢN PHẨM BẢO HIỂM CHĂM SÓC...

Xem chi tiết

CHÍ PHÈO NGOẠI TRUYỆN VÀ CÂU CHUYỆN VỀ SONG HÀNH Y...

Xem chi tiết

AIA ĐỒNG HÀNH CÙNG BẠN

Xem chi tiết

NHỮNG KHÁCH HÀNG CÓ NGUY CƠ CAO BỆNH TIỂU ĐƯỜNG NÊ...

Xem chi tiết

Mỗi lần đọc chuyên mục Nhân Ái của báo Dantri lại...

Xem chi tiết

Xót xa cảnh 5 đứa trẻ sống lay lắt sau khi cha mẹ...

Xem chi tiết

GIÁ NHƯ TÔI QUEN ĐỂ SỚM TƯ VẤN CHO EM MỘT HỢP ĐỒNG...

Xem chi tiết

CHỊ CỨ YÊN TÂM, MUA ĐƯỢC HẾT, MỌI CHUYỆN ĐÃ CÓ EM...

Xem chi tiết

NÊN MUA BẢO HIỂM FRUDENTIAL HAY FUBON?

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY GENERALI?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY BIDV METLIF...

Xem chi tiết

NÊN MUA BẢO HIỂM MANULIFE HAY CATHAY LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM MANULIFE HAY MB AGEAS LIFE?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY PHÚ HƯNG?

Xem chi tiết

NÊN MUA BẢO HIỂM NHÂN THỌ MANULIFE HAY FUBON LIFE

Xem chi tiết

THIÊN SỨ BÌNH AN

Xem chi tiết

NẾU THẤY TƯ VẤN VIÊN BẢO HIỂM NÓI CÁC CÂU SAU, TUY...

Xem chi tiết

CUỐI TUẦN TÂM TƯ VÊ NGHỀ TƯ VẤN (DÀNH TẶNG CHO CÁC...

Xem chi tiết

TƯ VẤN VIÊN ƠI, HÃY THƯƠNG LẤY NHAU CÙNG. TUY RẰNG...

Xem chi tiết

TÂM - TẦM - TÀI TRONG BẢO HIỂM NHÂN THỌ

Xem chi tiết

LÀM NGHỀ TƯ VẤN BẢO HIỂM: NỤ CƯỜI CỦA KHÁCH HÀNG C...

Xem chi tiết

NHỮNG LỖI SAI VÔ TÌNH MẮC PHẢI KHIẾN TƯ VẤN VIÊN B...

Xem chi tiết

BÀI HỌC ĐẮT GIÁ DÀNH CHO 1 TƯ VẤN VIÊN NON NỚT KIN...

Xem chi tiết

MỖI NGƯỜI TƯ VẤN VIÊN BẢO HIỂM NHÂN THỌ LÀ MỘT DOA...

Xem chi tiết

BẠN MUỐN MUA HỢP ĐỒNG BẢO HIỂM BỆNH HIỂM NGHÈO NHƯ...

Xem chi tiết

BẢO HIỂM NHÂN THỌ - BẢO VỆ & GIA TĂNG TÀI SẢN

Xem chi tiết

GIA ĐÌNH AN TÂM NHỮNG GÌ NẾU BẠN VÀO VIỆN MÀ CÓ BẢ...

Xem chi tiết

KHI VÀO VIỆN MÀ KHÔNG CÓ BẢO HIỂM NHÂN THỌ

Xem chi tiết

KHI VÀO VIỆN, BẢO HIỂM NHÂN THỌ GIÚP ĐƯỢC GÌ?

Xem chi tiết

BẢO HIỂM NHÂN THỌ: LÂU DÀI ĐỔI LẤY LÂU DÀI

Xem chi tiết

GIỮ CHÂN NHÂN TÀI BẰNG BẢO HIỂM NHÂN THỌ, TẠI SAO...

Xem chi tiết

THAM GIA BẢO HIỂM ĐỂ RÈN TÍNH TIẾT KIỆM CÓ KỶ LUẬT

Xem chi tiết

BẢO TOÀN VÀ GIA TĂNG TÀI SẢN TỪ BẢO HIỂM NHÂN THỌ,...

Xem chi tiết

MỘT VỐN BỐN LỜI: BẢO HIỂM NHÂN THỌ CHỈ LẤY 1 THỨ N...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY GENERALI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY AVIVA VIỆT NA...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY CHUBB LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY SUNLIFE?

Xem chi tiết

Quyền lợi bảo hiểm nhân thọ của khách hàng luôn đư...

Xem chi tiết

KẾT HỢP THAM GIA BẢO HIỂM NHÂN THỌ VÀ BẢO HIỂM Y T...

Xem chi tiết

NGẪM ... SUY CHO CÙNG, BẢO HIỂM NHÂN THỌ ĐÂU CÓ XẤ...

Xem chi tiết

THƠ VỀ BẢO HIỂM

Xem chi tiết

TIẾT KIỆM BẰNG BẢO HIỂM NHÂN THỌ: TIỆN, DỄ, ĐA LỢI...

Xem chi tiết

MỌI LỨA TUỔI, MỌI TÌNH HUỐNG TRONG CUỘC ĐỜI ĐỀU CẦ...

Xem chi tiết

THAM GIA BẢO HIỂM NHÂN THỌ GIỐNG NHƯ BẠN ĐANG KINH...

Xem chi tiết

BẠN CÓ BIẾT VÌ SAO BẢO HIỂM NHÂN THỌ THƯỜNG ĐƯỢC G...

Xem chi tiết

6 KIỂU NGƯỜI KHÔNG CẦN THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

NHÌN VÀ NGẪM VỀ BẢO HIỂM NHÂN THỌ THEO TRÀO LƯU XƯ...

Xem chi tiết

NGẪM

Xem chi tiết

VAY TIỀN để CHỮA BỆNH

Xem chi tiết

BẢO HIỂM NHÂN THỌ LÀ VẬT ĐỠ TẢNG ĐÁ TÀI CHÍNH HỮU...

Xem chi tiết

BẢO HIỂM NHÂN THỌ CŨNG GIỐNG NHƯ CHIẾC Ô (DÙ) TRON...

Xem chi tiết

ĐIỀU GÌ SẼ XẢY RA NẾU GẶP RỦI RO MÀ KHÔNG CÓ BẢO H...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY HANWHA LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY FWD?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY BẢO VIỆT

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY AVIVA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM PRUDENTIAL HAY AVIVA

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY CHUBBLIFE

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY SUNLIFE

Xem chi tiết

TỪ LỜI NÓI ĐẾN HÀNH ĐỘNG

Xem chi tiết

VỘI HAY KHÔNG CẦN VỘI

Xem chi tiết

ĐỂ CUỘC SỐNG TỐT ĐẸP CHO CẢ GIA ĐÌNH

Xem chi tiết

CHÚNG TA QUYẾT ĐỊNH MUA BẢO HIỂM NHÂN THỌ NHANH NH...

Xem chi tiết

LÀ PHỤ NỮ, HÃY THAM GIA BẢO HIỂM NHÂN THỌ TRƯỚC KH...

Xem chi tiết

SỨC MẠNH CÀNG LỚN, TRÁCH NHIỆM CÀNG CAO

Xem chi tiết

NGƯỜI HÙNG & TRÁCH NHIỆM

Xem chi tiết

CUỘC SỐNG, CẦN PHẢI BIẾT THỨ GÌ QUAN TRỌNG NHẤT

Xem chi tiết

THƯƠNG EM

Xem chi tiết

YÊU THƯƠNG, TRÂN QUÝ, HÃY TẶNG CHO NHAU SỨC KHỎE

Xem chi tiết

HÃY THỰC SỰ BIẾT ƠN NGƯỜI CHO BẠN MƯỢN TIỀN

Xem chi tiết

TRAO ĐI LƯƠNG THIỆN, NHẬN LẠI HẠNH PHÚC

Xem chi tiết

NHÌN LẠI NĂM 2020 – KHÔNG BAO GIỜ THỎA HIỆP VÌ SỨC...

Xem chi tiết

HỌC CÁCH TIÊU TIỀN THÔNG MINH NHƯ CÁC TỶ PHÚ ĐỂ NH...

Xem chi tiết

NẾU BẠN MUỐN CUỘC SỐNG KHẤM KHÁ, ĐỪNG BAO GIỜ ĐỂ T...

Xem chi tiết

CUỘC ĐỜI NÀY NGẮN LẮM, HÃY LÀM NHỮNG ĐIỀU MÌNH THÍ...

Xem chi tiết

NGƯỜI THÔNG THÁI KHÔNG BAO GIỜ ĐỂ TRỨNG CÙNG MỘT G...

Xem chi tiết

NGÀY CUỐI CÙNG CỦA NĂM 2020 XIN ĐƯỢC GỬI ĐÔI LỜI Đ...

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY HANWHA LIFE?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY FWD?

Xem chi tiết

DẠY CON HIỂU VỀ CUỘC SỐNG VÀ TIỀN BẠC

Xem chi tiết

ĐỪNG NGHĨ KHÔNG CÓ TIỀN THAM GIA BẢO HIỂM NHÂN THỌ...

Xem chi tiết

NGÀY NHÀ GIÁO VIỆT NAM 20/11 HÃY NGẪM VỀ TƯƠNG LAI...

Xem chi tiết

DÙ BẠN LÀ AI, BẠN AN TOÀN NHƯ THẾ NÀO CŨNG CẦN ĐƯỢ...

Xem chi tiết

HÃY TRAO ĐI YÊU THƯƠNG KHI CÒN CÓ THỂ

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY BẢO VIỆT?

Xem chi tiết

THẮP SÁNG TƯƠNG LAI

Xem chi tiết

NGƯỜI BẠN TRI KỶ

Xem chi tiết

VACXIN TRÁCH NHIỆM

Xem chi tiết

TRÁI TIM CHO EM

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ BIDV METLIFE

Xem chi tiết

VỮNG VÀNG TƯƠNG LAI CHO CON KHI CHA MẸ CÓ LỰA CHỌN...

Xem chi tiết

MUA BẢO HIỂM NHÂN THỌ CHO CHỒNG THÔI CHƯA ĐỦ, HÃY...

Xem chi tiết

HÔM NAY TÔI ĐƯA CON ĐI VIỆN, NHẸ NHÀNG VÀ KIÊU HÃN...

Xem chi tiết

TRÁCH NHIỆM CỦA MỘT NGƯỜI CHA KHÔNG CHỈ DỪNG LẠI Ở...

Xem chi tiết

THƯƠNG THÔI CHƯA ĐỦ, HÃY THỂ HIỆN TÌNH YÊU. TRÁCH...

Xem chi tiết

CHÁU CŨNG MUỐN ĐI HỌC

Xem chi tiết

VỚI MẸ, YÊU THƯƠNG CON ĐẾN HẾT CUỘC ĐỜI NÀY CŨNG C...

Xem chi tiết

BẢO HIỂM NHÂN THỌ SẼ CÙNG MẸ BẢO VỆ CON ĐẾN KHI TR...

Xem chi tiết

DÙ PHẢI HY SINH TẤT CẢ, CHA CŨNG SẼ ĐẢM BẢO MỘT CU...

Xem chi tiết

CẢM ƠN CHA ĐÃ THAM GIA BẢO HIỂM NHÂN THỌ ĐỂ GIÚP C...

Xem chi tiết

CHA, CON TRAI VÀ BẢO HIỂM NHÂN THỌ

Xem chi tiết

BẢO HIỂM NHÂN THỌ GIÚP BẠN BẢO VỆ NHỮNG KẾ HOẠCH T...

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ PHÚ HƯNG

Xem chi tiết

TÌNH YÊU VÀ TRÁCH NHIỆM CỦA CHA MẸ NGÀY HÔM NAY CH...

Xem chi tiết

TẠI SAO LẠI LÀ CON?

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ FUBON

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ CATHY LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ AVIVA

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ FWD

Xem chi tiết

NÊN MUA BẢO HIỂM PRUDENTIAL HAY DAIICHI?

Xem chi tiết

NÊN MUA BẢO HIỂM AIA HAY DAIICHI?

Xem chi tiết

NÊN MUA BẢO HIỂM FRUDENTIAL HAY AIA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY AIA?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY DAI-ICHI?

Xem chi tiết

NÊN THAM GIA BẢO HIỂM MANULIFE HAY PRUDENTIAL

Xem chi tiết

NHỮNG QUYỀN LỢI NÊN CÓ KHI MUA BẢO HIỂM NHÂN THỌ

Xem chi tiết

NÊN MUA BẢO HIỂM HAY GỬI TIẾT KIỆM NGÂN HÀNG?

Xem chi tiết

BẢO HIỂM SỨC KHỎE KHÔNG KÈM NHÂN THỌ LÀ GÌ?

Xem chi tiết

SO SÁNH SẢN PHẨM BẢO HIỂM TRUYỀN THỐNG VÀ SẢN PHẨM...

Xem chi tiết

SO SÁNH BẢO HIỂM NHÂN THỌ VÀ BẢO HIỂM SỨC KHỎE

Xem chi tiết

SO SÁNH BẢO HIỂM Y TẾ VÀ BẢO HIỂM SỨC KHỎE

Xem chi tiết

SO SÁNH ĐẠI LÝ BẢO HIỂM VÀ TƯ VẤN VIÊN

Xem chi tiết

SO SÁNH BẢO HIỂM XÃ HỘI VÀ BẢO HIỂM NHÂN THỌ

Xem chi tiết

SO SÁNH BẢO HIỂM NHÂN THỌ VÀ NGÂN HÀNG

Xem chi tiết

TOP 5 SẢN PHẨM BẢO HIỂM BỆNH UNG THƯ TỐT

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ MB Ageas Life

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ BẢO VIỆT

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ CHUBB LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ HANWHA LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ AIA

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ GENERALI

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ SUNLIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ DAIICHI-LIFE

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ PRUDENTIAL

Xem chi tiết

ĐÁNH GIÁ BẢO HIỂM NHÂN THỌ MANULIFE

Xem chi tiết

ÉP KHÁCH MUA BẢO HIỂM CÀNG KHIẾN THỊ TRƯỜNG BẢO HI...

Xem chi tiết

ĐÁNH GIÁ Phiên bản nâng cấp Thẻ chăm sóc sức khỏe...

Xem chi tiết

Liệu khách hàng có được bảo hiểm nhân thọ, ngay cả...

Xem chi tiết

Bạn có thực sự tin tưởng vào đại lý bảo hiểm của m...

Xem chi tiết

8 BƯỚC GIÚP KHÁCH HÀNG TỰ THAM GIA BẢO HIỂM NHÂN...

Xem chi tiết

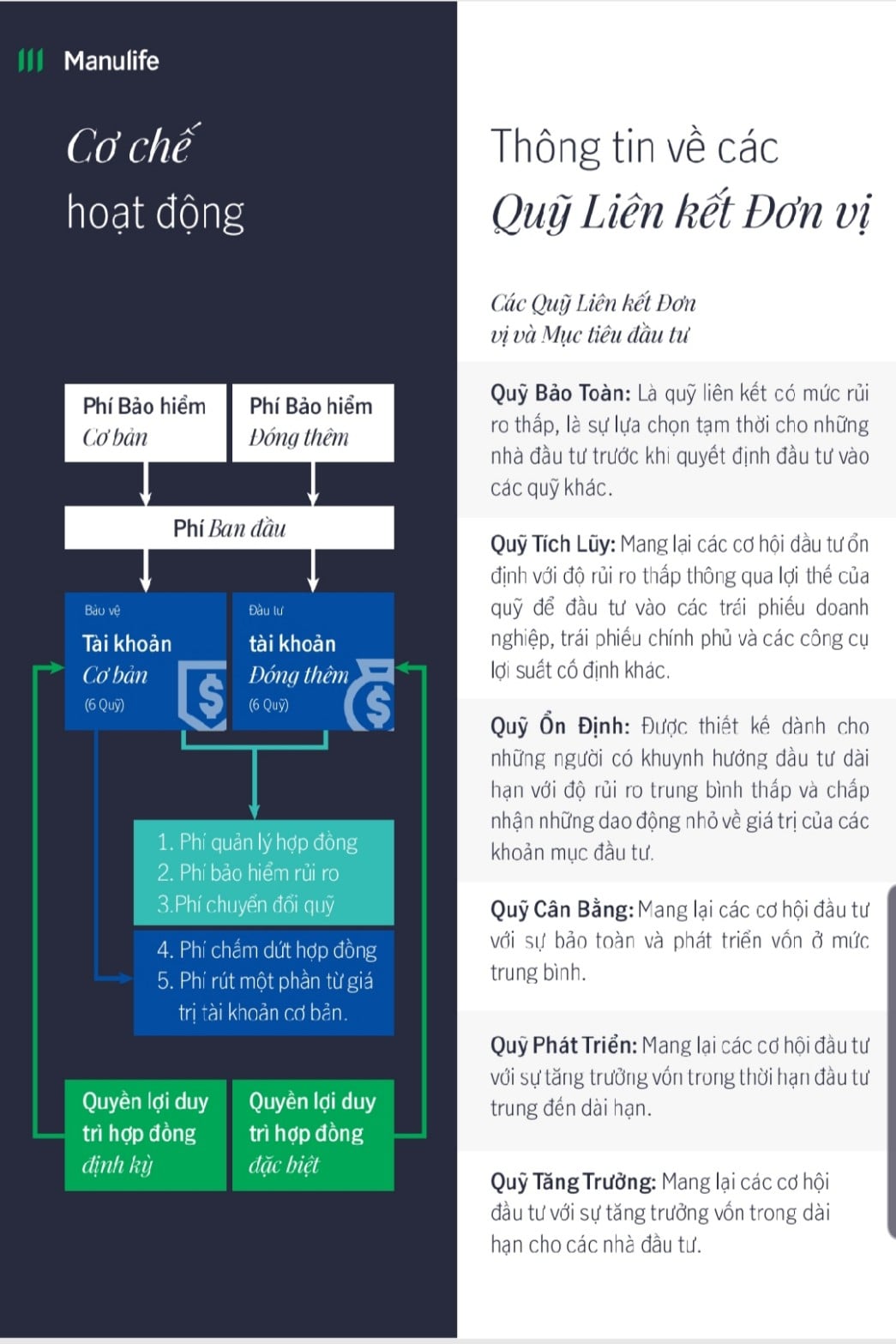

CÁC LOẠI CHI PHÍ TRONG SẢN PHẨM BẢO HIỂM ĐẦU TƯ

Xem chi tiết

SAI LẦM PHỔ BIẾN KHI THAM GIA BẢO HIỂM NHÂN THỌ

Xem chi tiết

Đánh giá sản phẩm bảo hiểm Manulife- Điểm tựa đầu...

Xem chi tiết

Tất tật những điều cần biết về điều khoản loại trừ...

Xem chi tiết

Tổng hợp các bước khi tự lựa chọn sản phẩm bảo hiể...

Xem chi tiết

Nên mua bảo hiểm qua ngân hàng hay đại lý?

Xem chi tiết

Phân biệt quyền lợi nội trú và quyền lợi ngoại trú...

Xem chi tiết

Quy định về thời gian chờ thai sản trong bảo hiểm...

Xem chi tiết

So sánh Hành trình hạnh phúc (MANULIFE) vs Chủ độn...

Xem chi tiết

So sánh Nâng bước con yêu (SUNLIFE) vs Bảo hiểm họ...

Xem chi tiết

So sánh BSH care và VBI care

Xem chi tiết

Lợi ích khi sử dụng công cụ kết nối tư vấn viên tạ...

Xem chi tiết

Con đường để trở thành tư vấn viên bảo hiểm đúng n...

Xem chi tiết

So sánh một số sản phẩm bảo hiểm ung thư trên thị...

Xem chi tiết

So sánh các sản phẩm bảo hiểm cho trẻ sơ sinh trên...

Xem chi tiết

So sánh sản phẩm bảo hiểm hưu trí tự nguyện

Xem chi tiết

Những tiêu chí cần biết khi lựa chọn doanh nghiệp...

Xem chi tiết

Top 10 Công ty bảo hiểm uy tín năm 2020

Xem chi tiết

Vì sao bảo hiểm nhân thọ mới xâm nhập được 10% dân...

Xem chi tiết

Những mốc thời gian cần ghi nhớ trong bảo hiểm nhâ...

Xem chi tiết

Lưu ý khi so sánh sản phẩm bảo hiểm vật chất xe ô...

Xem chi tiết

Hướng dẫn sử dụng công cụ so sánh bảo hiểm tại Vba...

Xem chi tiết